标题

- 标题

- 内容

工银安盛人寿鑫如意25终身寿险B:稳健规划,传承财富

在当今复杂多变的经济环境中,人们对于财富规划和风险保障的需求日益增长。终身寿险作为一种兼具保障与储蓄功能的保险产品,受到了众多消费者的青睐。工银安盛人寿鑫如意25终身寿险B凭借其独特的设计和优势,成为了市场上的热门选择。

一、产品概述

工银安盛人寿鑫如意25终身寿险B是一款由工银安盛人寿推出的创新型保险产品,旨在为客户提供长期的财富规划和风险保障。该产品结合了传统终身寿险的稳健性和储蓄功能,为客户提供了全面的保障和财富增长机会。

(一)投保条件

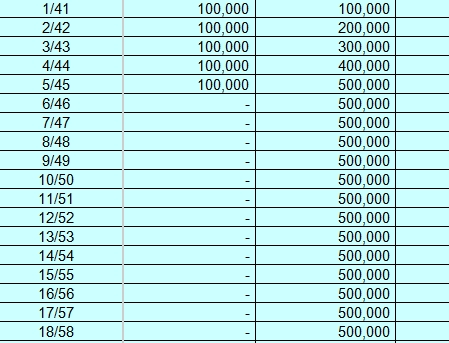

投保年龄:40岁。

缴费方式:10年缴费期。

年交保费:10万元。

(二)产品特点

终身保障:提供终身的身故和全残保障,确保被保险人在任何情况下都能获得经济补偿。

现金价值:随着时间的推移,保单的现金价值会逐渐增长,客户可以根据自身需求进行部分领取或退保。

灵活性:客户可以根据自身需求申请减少基本保险金额,减额后的基本保险金额不得低于公司规定的最低金额,其减少部分视为退保。

透明性:保单的现金价值和退保金明确列示,客户可以清晰了解每一年的保单价值。

二、现金价值与利益演示

工银安盛人寿鑫如意25终身寿险B的现金价值和利益演示基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期。以下是部分年度的现金价值和利益演示:

(一)现金价值

现金价值是指保单在扣除相关费用后剩余的金额,客户可以根据自身需求进行部分领取或退保。以下是部分年度的现金价值示例:

第1年:现金价值为19,185元。

第10年:现金价值为538,534元。

第20年:现金价值为654,270元。

第30年:现金价值为797,400元。

第40年:现金价值为972,015元。

从上述数据可以看出,随着时间的推移,现金价值呈现出稳步增长的趋势。这为客户提供了较为稳定的财富增长预期。

(二)退保金

退保金是指客户在退保时可以获得的金额。以下是部分年度的退保金示例:

第1年:退保金为19,185元。

第10年:退保金为538,534元。

第20年:退保金为654,270元。

第30年:退保金为797,400元。

第40年:退保金为972,015元。

退保金与现金价值相同,客户在退保时可以获得的金额与现金价值一致。需要注意的是,退保会受到一定损失,特别是在保单的前期。

(三)减额对应现价

客户可以根据自身需求申请减少基本保险金额,减额后的基本保险金额不得低于公司规定的最低金额,其减少部分视为退保。以下是部分年度的减额对应现价示例:

第1年:减额对应现价为19,185元。

第10年:减额对应现价为538,534元。

第20年:减额对应现价为654,270元。

第30年:减额对应现价为797,400元。

第40年:减额对应现价为972,015元。

减额对应现价与现金价值和退保金相同,客户在减额时可以获得的金额与现金价值一致。

三、保障功能

工银安盛人寿鑫如意25终身寿险B不仅提供了现金价值和利益演示,还具备强大的保障功能。以下是部分年度的保障功能示例:

第1年:身故/全残保险金额为160,000元。

第10年:身故/全残保险金额为700,000元。

第20年:身故/全残保险金额为700,000元。

第30年:身故/全残保险金额为797,400元。

第40年:身故/全残保险金额为972,015元。

从上述数据可以看出,随着保单年度的增加,身故/全残保险金额也逐渐增加,为客户提供了更为强大的保障功能。

四、产品优势

(一)稳健增值

工银安盛人寿鑫如意25终身寿险B结合了传统终身寿险的稳健性和储蓄功能,为客户提供了较为稳定的财富增长预期。随着时间的推移,现金价值的稳步增长,为客户提供了可靠的财富规划工具。

(二)灵活规划

客户可以根据自身需求申请减少基本保险金额,减额后的基本保险金额不得低于公司规定的最低金额,其减少部分视为退保。这种灵活性为客户提供了更高的自主性,可以根据自身需求合理规划资金使用。

(三)保障全面

除了现金价值和利益演示外,工银安盛人寿鑫如意25终身寿险B还提供了全面的保障功能,包括身故和全残保障。这为客户及其家庭提供了全面的风险保障,确保在任何情况下都能获得经济补偿。

(四)透明性

保单的现金价值和退保金明确列示,客户可以清晰了解每一年的保单价值。这种透明性为客户提供了更高的信任度,确保客户在购买保险时能够做出明智的决策。

五、案例分析

(一)案例背景

假设一位40岁的女性客户,选择投保工银安盛人寿鑫如意25终身寿险B,缴费方式为10年,年交保费为10万元。以下是该客户在不同阶段的现金价值、利益和保障功能的详细分析。

(二)现金价值分析

第1年:现金价值为19,185元。

第10年:现金价值为538,534元。

第20年:现金价值为654,270元。

第30年:现金价值为797,400元。

第40年:现金价值为972,015元。

从上述数据可以看出,随着时间的推移,现金价值呈现出稳步增长的趋势。这为客户提供了较为稳定的财富增长预期。

(三)利益分析

第1年:退保金为19,185元。

第10年:退保金为538,534元。

第20年:退保金为654,270元。

第30年:退保金为797,400元。

第40年:退保金为972,015元。

退保金与现金价值相同,客户在退保时可以获得的金额与现金价值一致。需要注意的是,退保会受到一定损失,特别是在保单的前期。

(四)保障功能分析

第1年:身故/全残保险金额为160,000元。

第10年:身故/全残保险金额为700,000元。

第20年:身故/全残保险金额为700,000元。

第30年:身故/全残保险金额为797,400元。

第40年:身故/全残保险金额为972,015元。

从上述数据可以看出,随着保单年度的增加,身故/全残保险金额也逐渐增加,为客户提供了更为强大的保障功能。

六、总结

工银安盛人寿鑫如意25终身寿险B是一款兼具保障与储蓄功能的优质保险产品。其稳健的现金价值增长、灵活的减额功能、全面的保障功能以及透明性,为客户提供了全面的财富规划和风险保障。无论是在教育、养老还是其他重要支出方面,工银安盛人寿鑫如意25终身寿险B都能为您提供可靠的解决方案。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号