标题

- 标题

- 内容

工银安盛人寿鑫福金终身寿险(分红型)利益演示分析

一、引言

在当今复杂多变的金融市场中,终身寿险作为一种兼具保障与财富传承功能的保险产品,受到了众多消费者的关注。工银安盛人寿鑫福金终身寿险(分红型)就是其中一款具有代表性的产品。通过对其利益演示表的分析,我们可以深入了解该产品在保障、收益等方面的特点和优势,为消费者在选择保险产品时提供参考。

二、产品概述

工银安盛人寿鑫福金终身寿险(分红型)是一款分红型的终身寿险产品。它为被保险人提供终身的身故或全残保障,同时,保单持有人还有机会参与保险公司的盈余分配,获得红利。这种分红型设计使得保险产品在一定程度上能够分享保险公司的经营成果,增加了产品的吸引力。

三、利益演示分析

(一)缴费与保障初期情况(第1 - 3年)

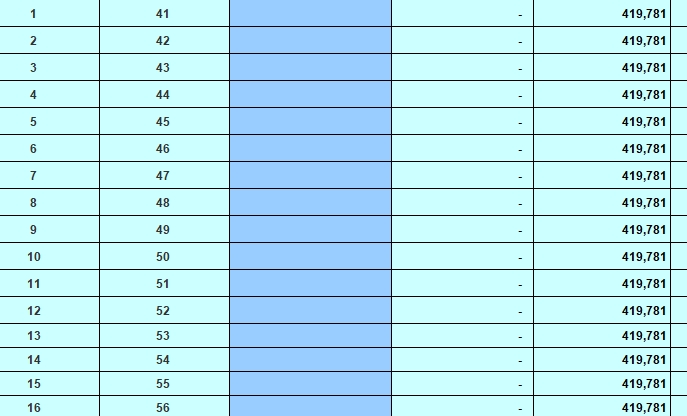

在保单第1年,投保人年交保险费为100,000元,累计保险费也是100,000元。此时的年度保险金额为419,781元,身故/全残保险金为160,000元,退保金(现金价值)为30,212元。如果客户选择交清增额的红利领取方式,当年没有交清增额保额,累积交清增额保额也为0,累积交清增额身故/全残保险金和累积交清增额退保金(现金价值)同样为0,不过有728元的红利利益演示(未明确是交清增额还是累积生息,此处按表格顺序推测为交清增额相关红利)。若客户选择累积生息的红利领取方式,有435元的红利利益演示。保证利益演示的身故/全残总利益为160,000元,总退保金(总现金价值)为30,212元;红利利益演示下,交清增额的身故/全残总利益为160,728元,累积生息的身故/全残总利益为160,435元,总退保金(总现金价值)方面,交清增额为30,646元,累积生息为30,980元。

第2年,年交保险费依旧为100,000元,累计保险费达到200,000元。年度保险金额上升到427,127元,身故/全残保险金为280,000元,退保金(现金价值)为78,365元。交清增额方式下开始有了当年交清增额保额(表格未体现具体数值),累积交清增额保额也为未体现具体数值,但有1,869元的红利利益演示(交清增额),累积交清增额身故/全残保险金和累积交清增额退保金(现金价值)因无当年交清增额保额积累暂未体现更多变化,不过有2,597元的累积交清增额红利利益演示(推测)。累积生息方式下有1,600元的红利利益演示。保证利益演示的身故/全残总利益为280,000元,总退保金(总现金价值)为78,365元;红利利益演示下,交清增额的身故/全残总利益为281,600元,累积生息的身故/全残总利益为282,780元,总退保金(总现金价值)方面,交清增额为79,965元,累积生息为81,145元。

第3年,年交保险费100,000元,累计保险费为300,000元。年度保险金额为434,602元,身故/全残保险金为420,000元,退保金(现金价值)为139,602元。交清增额方式下有3,002元的红利利益演示,累积交清增额保额和累积交清增额身故/全残保险金、累积交清增额退保金(现金价值)随着时间推移开始有一定积累,有5,600元的累积交清增额红利利益演示。累积生息方式下有2,597元红利利益演示(与第2年累积生息红利演示关联推测)。保证利益演示的身故/全残总利益为420,000元,总退保金(总现金价值)为139,602元;红利利益演示下,交清增额的身故/全残总利益为423,562元,累积生息的身故/全残总利益为426,078元,总退保金(总现金价值)方面,交清增额为143,165元,累积生息为145,680元。

从这三年可以看出,在缴费初期,保证利益部分的身故/全残保险金和退保金(现金价值)随着时间逐步增加,为被保险人和投保人提供了一定的保障和资金积累基础。而红利利益演示部分,无论是交清增额还是累积生息方式,都开始为保单增添额外的价值,但整体金额相对保证利益部分还较小,不过呈现出逐年增长的趋势。

(二)缴费完成及后续保障阶段(第4 - 6年及以后)

第4年,累计保险费达到500,000元(从第5年开始无年交保险费,说明缴费期可能为4年),年度保险金额为442,207元,身故/全残保险金为560,000元,退保金(现金价值)为211,523元。交清增额方式下有4,131元的红利利益演示,累积交清增额保额和累积交清增额身故/全残保险金、累积交清增额退保金(现金价值)进一步积累,有6,392元的累积交清增额红利利益演示。累积生息方式下有3,562元红利利益演示。保证利益演示的身故/全残总利益为560,000元,总退保金(总现金价值)为211,523元;红利利益演示下,交清增额的身故/全残总利益为566,392元,累积生息的身故/全残总利益为570,709元,总退保金(总现金价值)方面,交清增额为217,915元,累积生息为222,233元。

随着缴费的完成,身故/全残保险金达到了较高的水平(560,000元),退保金(现金价值)也有了显著提升(211,523元)。红利利益演示部分,无论是交清增额还是累积生息方式下的身故/全残总利益和总退保金(总现金价值)都持续增加,与保证利益部分的差距逐渐拉开,为保单带来了更多的增值空间。

到第6年,保证利益演示的身故/全残保险金维持在700,000元,退保金(现金价值)为299,652元。交清增额方式下有5,307元的红利利益演示,累积交清增额身故/全残保险金和累积交清增额退保金(现金价值)以及对应的红利利益演示持续增长,累积交清增额身故/全残保险金达到一定规模,使得累积交清增额身故/全残保险金为722,125元,累积交清增额退保金(现金价值)也有相应提升。累积生息方式下有5,915元红利利益演示,累积生息的身故/全残总利益和总退保金(总现金价值)也相应提高。保证利益演示的身故/全残总利益为700,000元,总退保金(总现金价值)为299,652元;红利利益演示下,交清增额的身故/全残总利益为722,125元,累积生息的身故/全残总利益为729,334元,总退保金(总现金价值)方面,交清增额为313,841元,累积生息为322,574元。

在后续年份,如第10年,保证利益演示的身故/全残保险金为700,000元,退保金(现金价值)为524,290元。红利利益演示下,交清增额的身故/全残总利益为752,072元,累积生息的身故/全残总利益为749,873元,总退保金(总现金价值)方面,交清增额为576,362元,累积生息为574,162元。随着时间的推移,无论是保证利益还是红利利益都呈现出稳定增长的趋势。保证利益中的身故/全残保险金保持700,000元不变,但退保金(现金价值)不断增加,为投保人提供了更多的资金灵活性。红利利益部分,交清增额和累积生息方式下的身故/全残总利益和总退保金(总现金价值)持续上升,且与保证利益的差距逐渐明显,体现了分红型保险产品在长期持有下可能带来的额外收益。

(三)不同利益演示方式对比保证利益演示:保证利益演示部分为投保人提供了确定的身故/全残保险金和退保金(现金价值)。身故/全残保险金从最初的160,000元逐步提升到后期的700,000元及以上,为被保险人的家庭提供了坚实的保障。退保金(现金价值)也从最初的几万元逐步增长到几十万元,为投保人在需要资金时提供了一定的资金支持。保证利益是保险公司承诺一定会给予的,不受保险公司经营业绩的影响,具有较高的确定性。

红利利益演示

交清增额:交清增额方式下,红利用于增加保险金额。随着时间的推移,累积交清增额保额不断积累,使得累积交清增额身故/全残保险金和累积交清增额退保金(现金价值)不断增加。这种方式下,红利直接增加了保险的保障额度和现金价值,为保单带来了更直接的增值效果。例如,在后期,累积交清增额身故/全残保险金和累积交清增额退保金(现金价值)在保证利益的基础上有了显著的提升,为投保人提供了更高的保障和更多的资金回报。

累积生息:累积生息方式下,红利留存于保险公司,按照一定的利率进行生息。这种方式下,红利以现金的形式累积,投保人可以在需要时支取。累积生息的身故/全残总利益和总退保金(总现金价值)也随着时间不断增加,为投保人提供了另一种增值途径。与交清增额方式相比,累积生息方式更加灵活,投保人可以根据自己的需求选择何时支取红利。

四、产品优势与风险

(一)优势保障与收益兼顾:该产品既提供了终身的身故/全残保障,为被保险人的家庭提供了经济保障,又通过分红的方式为保单持有人提供了额外的收益机会。无论是在被保险人不幸发生身故或全残时,还是在保单持有期间,都能为投保人带来一定的经济价值。

长期增值潜力:随着时间的推移,保单的现金价值和身故/全残保险金不断增加,尤其是红利利益演示部分,如果保险公司经营良好,投保人有可能获得较为可观的额外收益。这种长期增值潜力使得该产品适合作为长期的财富规划和保障工具。

分红灵活性:提供了交清增额和累积生息两种红利领取方式,投保人可以根据自己的需求和偏好进行选择。交清增额方式可以增加保险保障,而累积生息方式则提供了资金的灵活性,满足了不同投保人的需求。

(二)风险分红不确定性:虽然利益演示表展示了可能的红利收益,但实际分红情况取决于保险公司的经营业绩。保险公司的投资收益、经营管理水平等因素都会影响分红的多少,因此实际分红可能低于演示水平,甚至可能没有分红。

市场风险:该产品的现金价值和保障额度可能会受到市场利率、通货膨胀等因素的影响。在市场利率下降或通货膨胀较高的情况下,保单的实际收益和保障能力可能会受到影响。

流动性风险:在保单前期,退保金(现金价值)相对较低,如果投保人在前期需要支取大量资金,可能会面临较大的损失。此外,即使保单有一定的现金价值,提前退保也可能会影响保单的保障功能和收益。

五、结论

工银安盛人寿鑫福金终身寿险(分红型)通过利益演示表展示了其在保障和收益方面的特点。该产品在缴费初期为投保人提供了基本的保障和一定的资金积累,随着缴费的完成和时间的推移,身故/全残保险金和退保金(现金价值)不断增加,同时通过分红方式为投保人提供了额外的收益机会。其提供的交清增额和累积生息两种红利领取方式,为投保人提供了不同的选择,满足了不同投保人的需求。然而,投保人在选择该产品时,也需要充分认识到其分红不确定性、市场风险和流动性风险等。在购买保险产品时,建议投保人根据自己的实际需求、风险承受能力和财务状况,谨慎做出决策,同时也可以咨询专业的保险顾问,以获得更全面的建议。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号