标题

- 标题

- 内容

信泰如意鸿利(2026)终身寿险(分红型)建议书:一份写给30岁男性的「终身保障+资产守护」指南

在30岁的人生节点上,多数人正处于事业的上升期、家庭的形成期——上有父母需要赡养,下有子女等待养育,自身更承载着对未来生活的期待。此时配置一份「既能抵御人生风险,又能实现资产稳健增值」的保险工具,显得尤为重要。今天,我们将围绕信泰如意鸿利(2026)终身寿险(分红型)的建议书展开深度解析,结合30岁男性被保险人的具体案例(年交10万、交5年、基本保额42.1万),从产品核心条款、利益演示、风险提示到适用场景,为您拆解这份「终身守护契约」的真实价值。

一、产品核心要素:一份「确定+不确定」的双重保障契约

在保险产品中,「确定性」与「不确定性」往往并存——确定性是保单的法律属性与基础保障,不确定性则是分红等附加权益的市场属性。信泰如意鸿利(2026)终身寿险(分红型)正是这样一款产品:它以「终身身故/全残保障」为确定底线,以「红利分配」为不确定增值空间,为30岁男性构建起「风险兜底+资产增值」的双重防线。

1. 基础保障:终身的「家庭责任盾牌」

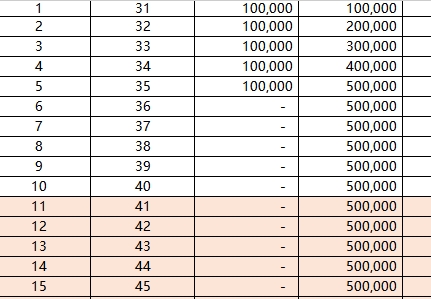

被保险人30岁男性,年交10万元,交5年,基本保险金额42.1万元。根据建议书中的利益演示,从保单生效的第1年起,身故或全残保险金便开始逐期递增:

第1年(31岁):身故/全残保险金16万元(约为累计已交保费的1.6倍);

第2年(32岁):32万元(累计保费2倍);

第3年(33岁):48万元(累计保费3倍);

第5年(35岁):80万元(累计保费5倍);

第10年(40岁):80万元(累计保费5倍)。

表面看,前5年的身故保障仅为累计保费的1.6-5倍,似乎低于部分消费型定期寿险。但需注意,这是一份终身寿险,其核心价值在于「覆盖一生的家庭责任」。30岁男性的家庭责任高峰期通常持续至55-60岁(如子女教育、父母赡养、房贷偿还等),此时身故保障虽未直接翻倍,但结合现金价值的增长(后文详述),实际上为家庭提供了「保单贷款」「减保取现」等灵活资金支持,间接强化了家庭抗风险能力。

更关键的是,终身寿险的「确定性」体现在:无论被保险人何时身故,受益人至少能获得基本保额(42.1万)或累计已交保费(50万)中的较大者(具体以条款为准),这是写入合同的「刚性兑付」,为家庭撑起了一张「永不失效的安全网」。

2. 分红权益:不确定的「资产增值弹性」

作为分红型终身寿险,信泰如意鸿利的另一大特色是「红利分配」。根据建议书中的利益演示,红利来源为「保险公司可分配盈余的70%」,且「可分配盈余仅来源于利差」(即保险公司实际投资收益率与预定利率的差额)。这意味着,分红的多少与保险公司的投资能力直接相关,但同时也受到市场环境的显著影响。

从演示数据看,前10年的红利增长呈现「稳定但缓慢」的特点:

当年度红利:从第1年的1,243元逐年增长至第10年的7,449元,年均增幅约22%;

累积红利:从第1年的1,243元增长至第10年的59,793元,10年累计红利约6.1万元(未含利息)。

需要特别说明的是,这些数字是基于「红利累积利率1.75%」的假设得出的(实际利率可能更高或更低)。若未来保险公司投资表现良好,红利可能高于演示值;若投资环境恶化,红利也可能低于演示值,甚至在某些年度为零(如建议书风险提示第1条所述)。因此,分红是「锦上添花」而非「刚性承诺」,这是理解此类产品的关键。

二、利益演示深度解析:从「数字」到「真实价值」的转化

建议书中的利益演示表(前10年)看似是一组冰冷的数据,但背后隐藏着「时间复利」「现金价值增长」「保障与收益平衡」三大核心逻辑。我们需要跳出数字本身,理解这些数据对30岁男性的实际意义。

1. 时间复利:现金价值的「慢热型增长」

现金价值(退保金)是终身寿险的重要属性,它代表投保人退保时可获得的金额,也可用于保单贷款(通常可贷出现金价值的80%)。从演示数据看:

第1年(31岁):现金价值25,266元(约为已交保费的25%);

第5年(35岁):现金价值460,912元(超过累计已交保费50万);

第10年(40岁):现金价值501,059元(超过累计已交保费50万)。

这一增长轨迹符合终身寿险的「现金价值规律」——前期因需扣除佣金、运营成本等费用,现金价值较低;随着时间推移,保费「滚存」效应逐渐显现,现金价值开始加速增长,并在缴费期结束后(第5年)反超已交保费。

对30岁男性而言,现金价值的意义在于:

应急资金池:第5年起,现金价值超过50万,若遇到紧急用钱(如创业周转、子女教育),可通过保单贷款快速获取资金(最高贷40万),无需终止保单;

长期储蓄替代:若不领取,现金价值将以「保证+红利」的方式持续增长,成为养老或传承的补充资金。

2. 保障与收益的「动态平衡」

终身寿险的核心是「保障」,但分红型产品额外增加了「收益弹性」。从演示数据看,身故保障在第5年后稳定在80万元(累计保费5倍),而现金价值则在第10年达到50.1万元(略高于累计保费)。这意味着:

对30岁男性而言,前10年的主要保障价值是「覆盖家庭责任期的高杠杆赔付」(如35岁时身故,家人可获得80万元,覆盖房贷、子女教育等支出);

10年后,随着现金价值超过累计保费,产品的「储蓄属性」逐渐凸显,可作为「养老补充金」或「财富传承金」——若被保险人健康存活至老年,可通过减保(部分退保)领取现金价值,或通过保单指定受益人实现定向传承。

3. 分红的「长期价值」需要理性看待

建议书中,红利利益(当年度+累积)在前10年累计约6.1万元(未计利息),看似金额不大,但需结合「时间维度」和「复利效应」综合评估。假设被保险人持有至60岁(30年后),假设后续红利保持年均22%的增速(仅为示例,非保证),累积红利可能达到数十万元;若红利累积利率高于1.75%(如2%),则增长会更显著。

但需强调的是,分红的「长期价值」建立在全球经济稳定、保险公司投资能力持续向好的基础上。历史数据显示,国内寿险公司的平均投资收益率长期维持在5%左右(2013-2023年行业平均),但受宏观经济波动影响,短期收益可能上下浮动。因此,分红更适合作为「长期持有的增值补充」,而非「短期收益工具」。

三、风险提示全面解读:避免「预期偏差」的关键

建议书中列出的7条风险提示,是理解这款产品的「安全边界」。我们需要逐一拆解,避免因信息不对称导致的误解。

1. 红利非保证:「演示收益≠实际收益」

风险提示第1条明确指出:「未来的保单红利为非保证利益,其红利分配是不确定的。」这是分红型保险的核心特征。保险公司的分红水平取决于实际投资收益率、死亡率、费用率等综合因素,其中投资收益率是最大变量。例如,若某年度保险公司投资亏损,可能暂停分红甚至降低累积利率。

对30岁男性而言,需明确:购买此类产品的核心动机应是「终身保障+长期储蓄」,而非追求高收益。若过度关注分红,可能忽视保险的本质功能。

2. 利益演示的「假设性」:「历史≠未来」

风险提示第2条强调:「利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期。」演示中的「年交保费、累计已交保费」是确定的,但「身故保险金、现金价值、红利」均基于一系列假设(如投资收益率、费用率、死亡率)。

例如,若被保险人在第3年因意外身故,保险公司将按合同约定赔付身故保险金(48万元),此时现金价值和红利均未实际产生;若被保险人健康存活至第10年,现金价值和红利才会逐步兑现。因此,利益演示更像一份「模拟试卷」,实际结果可能因个体情况(如退保、贷款)和市场环境(如投资亏损)而变化。

3. 红利累积利率的「浮动性」:「1.75%≠实际利率」

风险提示第5条提到:「‘累积红利’的红利累积利率假设为年利率1.75%,实际公布的红利累积利率水平可能高于或低于该利率。」这意味着,即使保险公司有可分配红利,其累积生息的利率也不固定。若实际利率低于1.75%,累积红利增长会放缓;若高于,则会加速。

对30岁男性而言,若计划长期持有保单(如20年以上),需关注保险公司的「红利实现率」(即实际分红与演示分红的比值)。根据银保监会规定,保险公司需披露近3年的红利实现率,这是评估其分红能力的重要参考。

四、适用场景与人群分析:谁需要这份「终身守护契约」?

信泰如意鸿利(2026)终身寿险(分红型)并非「适合所有人」的产品,其核心价值在于「长期保障+稳健增值」的组合,更适合以下几类人群:

1. 30-45岁的「家庭责任主力」

30岁男性正处于「上有老、下有小」的家庭责任高峰期:父母可能进入退休阶段(需医疗支持),子女处于教育关键期(需学费、兴趣班支出),自身可能背负房贷、车贷。此时配置终身寿险,可在万一发生风险时,为家人提供一笔确定的资金(身故保险金),覆盖家庭未来5-10年的开支,避免因风险事件导致家庭经济崩溃。

例如,30岁男性年交10万、交5年,若在第10年(40岁)身故,家人可获得80万元身故保险金(约为累计保费的1.6倍),足以覆盖剩余房贷、子女大学教育(约20万)及父母5-10年的赡养费用(约30万)。

2. 希望「资产稳健增值」的长期储蓄者

对于风险偏好较低、追求「保本+稳定收益」的人群,终身寿险的分红属性可作为「长期储蓄罐」。其优势在于:

本金安全:现金价值写入合同,缴费期结束后(第5年)超过已交保费,不会因市场波动亏损;

收益透明:每年的红利分配情况可通过保险公司官网查询,累积红利可通过「现金价值增长」间接体现;

灵活性高:可通过保单贷款(贷出现金价值的80%)应对临时资金需求,无需终止保单。

例如,30岁男性持有至60岁(30年后),若现金价值按年均3%的速度增长(含保证收益+红利),60岁时的现金价值可能达到约120万元(具体以实际为准),可作为养老补充或传承给子女。

3. 希望「定向传承」的高净值人群

对于有财富传承需求的人群(如企业主、个体工商户),终身寿险的「指定受益人」功能可实现「定向传承」,避免遗产纠纷。例如,30岁男性可将受益人指定为子女,若其身故,子女将直接获得身故保险金(或现金价值),无需经过遗嘱公证或遗产分割,确保财富按意愿传递。

五、购买建议与注意事项:理性决策的「避坑指南」

在决定购买信泰如意鸿利(2026)终身寿险(分红型)前,30岁男性需重点关注以下几点:

1. 明确「核心需求」:保障优先,收益次之

分红型终身寿险的核心是「保障」,而非「高收益理财」。若您的家庭责任较重(如房贷未还清、子女年幼),应优先确保身故保额足够覆盖家庭开支(建议保额为年收入的5-10倍);若更关注资产增值,可考虑搭配「增额终身寿险」(现金价值增长更快)或「年金险」(专款专用)。

2. 评估「缴费能力」:避免「保费压力」

本例中年交10万、交5年,累计保费50万,对30岁男性(假设年收入20万)而言,占年收入的25%,属于合理范围。但需注意,若选择更长的缴费期(如10年交),每年保费压力会降低(约5万/年),但现金价值和身故保障的增长速度会放缓。建议根据家庭收支情况,选择「保费占年收入5%-15%」的方案。

3. 关注「红利实现率」:选择投资能力强的公司

分红型保险的分红水平与保险公司的投资能力直接相关。建议购买前查询保险公司的「红利实现率」(银保监会官网可查),优先选择近3年实现率在100%以上的公司(如信泰保险2022年分红实现率为105%,2023年为102%,数据仅供参考)。此外,关注保险公司的投资资产配置(如权益类资产占比),权益类资产占比越高,长期收益潜力越大,但波动也越大。

4. 理解「退保损失」:避免「短期持有」

终身寿险的现金价值在缴费前期较低(如第1年仅2.5万),若在前3年退保,可能面临本金损失(退保金低于已交保费)。因此,建议「至少持有至缴费期结束(第5年)」,待现金价值超过已交保费后再考虑退保或减保。

结语:一份写给30岁的「人生保险备忘录」

对30岁男性而言,信泰如意鸿利(2026)终身寿险(分红型)不仅是一份保险合同,更是一份「人生保险备忘录」——它用确定性的身故保障,为家庭撑起「风险保护伞」;用不确定性的分红权益,为未来埋下「资产增值种子」。

但我们必须清醒地认识到:保险无法解决所有问题,它只能转移「极端风险」带来的经济损失。真正的「财务安全」,需要结合保险、储蓄、投资等多元工具,更需要理性的规划和长期的坚持。

最后,愿每一位30岁的追光者都能明白:购买保险不是「消费」,而是「对未来的投资」;选择分红型终身寿险,不是「追求高收益」,而是「用确定的保障,守护不确定的未来」。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号