标题

- 标题

- 内容

分红险通识:中银尊享世家(2025A)终身寿险(分红型)深度解析

在当今复杂多变的经济环境下,理财和财富管理成为人们关注的焦点。随着利率市场的波动和投资环境的不确定性增加,分红险作为一种兼具保障与投资功能的金融产品,受到了越来越多投资者的青睐。

一、分红险销售的三个层级

(一)第一阶段:分红险不卖分红

在销售分红险的第一阶段,重点在于弱化分红的概念,引导客户关注产品的核心价值。这一阶段的销售策略主要围绕以下几个方面展开:

利率下行趋势:通过分析历史数据,展示利率的长期下行趋势,强调锁定长期收益的重要性。例如,从1993年到2025年,一年期存款利率从10.98%降至0.95%,而保险预定利率则从9%降至2.5%。这种对比能够让客户清晰地看到,保险产品能够在利率下行的环境中提供稳定的收益保障。

固收与投资概念:引入投资概念,将分红险比作绩优股票,强调其长期增值的潜力。通过类比,让客户理解分红险不仅能够提供稳定的收益,还可能享受额外的分红收益。

降低分红预期:明确告知客户分红是不确定的,可能为零,但通过强调保险公司的实力和稳健的投资策略,增强客户对分红收益的信心。

(二)第二阶段:分红险卖分红

在客户对分红险有了一定了解后,销售策略可以逐步转向强调分红的优势。这一阶段的关键在于:

合适的客群定位:寻找那些希望参与多元资产配置、追求增厚收益但又不愿意承担高风险的客户。这类客户通常对资金的安全性和流动性有较高要求。

投资理念的灌输:向客户灌输低利率不等于低收益的投资理念,强调分红险在低利率环境下的优势。通过详细讲解保险公司的投资策略和历史分红实现率,让客户了解分红险的收益潜力。

营销三讲:讲自己、讲公司、讲产品。通过展示保险公司的实力、投资能力和历史分红表现,增强客户对产品的信任。

(三)第三阶段:分红险卖规划

在客户对分红险有深入理解后,销售策略可以进一步升级,将分红险作为财富管理的重要工具。这一阶段的重点在于:

宏观经济分析:分析当前宏观经济形势,包括利率下行、老龄化社会等问题,强调财富管理的必要性和紧迫性。

财富管理方案:将分红险纳入客户的整体财富管理方案,结合其他投资产品,提供多元化的资产配置建议。

投资远见:通过展示保险公司的投资能力和分红机制,帮助客户理解分红险在长期财富积累中的作用。

二、中银尊享世家(2025A)终身寿险(分红型)产品亮点

(一)现价保本快

中银尊享世家(2025A)终身寿险(分红型)具有极高的现金价值,最快第五年现金价值就能超过所交总保费。这意味着客户在较短的时间内就能实现本金的保本,增强了产品的吸引力。

(二)现金价值高

该产品的现金价值在市场上具有极强的竞争力,最快29年现金价值就能翻1.5倍。这种高现金价值不仅为客户提供了一种稳健的财富积累方式,还提供了较高的流动性。

(三)减保优势强

中银尊享世家(2025A)终身寿险(分红型)允许客户每年按总保额20%的比例减保取现,越减越多。这种灵活的减保机制为客户提供了更多的资金使用选择,增强了产品的实用性。

(四)首年享分红

客户在投保满周年后即可享受中银三星的极致分红。这种首年分红的机制不仅为客户提供了即时的收益回报,还增强了客户对产品的信心。

(五)综合利益高

该产品采用双账户运作,分红滚存,最快28年就能实现收益翻倍。这种高综合利益的设计为客户提供了长期的财富增值机会。

三、分红险的优势与风险

(一)优势

保证收益较高:分红险的预定利率通常较高,能够提供稳定的收益保障。例如,中银尊享世家(2025A)终身寿险(分红型)的预定利率为1.75%,在当前低利率环境下具有显著优势。

投资收益潜力:分红险的分红机制为客户提供了额外的收益机会。通过参与保险公司的投资收益分配,客户可以在享受固定收益的同时,获得额外的浮动收益。

攻守兼备:分红险在经济下行期能够提供稳定的收益保障,而在经济上行期则有机会获得更高的分红收益。这种攻守兼备的特点使其成为一种理想的财富管理工具。

(二)风险

分红不确定性:分红是不确定的,可能为零。客户需要理解这一点,并做好心理准备。

分红实现率波动:分红实现率可能会有波动,客户可能会因为预期与实际收益的差距而产生不满。因此,销售过程中需要明确告知客户分红的不确定性。

四、中银尊享世家(2025A)终身寿险(分红型)的详细解析

(一)投保年龄与缴费方式

投保年龄:30天 - 68周岁。

缴费方式:趸交、3年、5年、10年、15年、20年。

(二)保险期间与核保标准

保险期间:终身。

核保标准:

55 - 65周岁:累计保费≥1050万,1500万。

56 - 65周岁:累计保费≥600万,1000万。

66 - 68周岁:累计保费≥510万,1000万。

(三)现金价值与分红演示

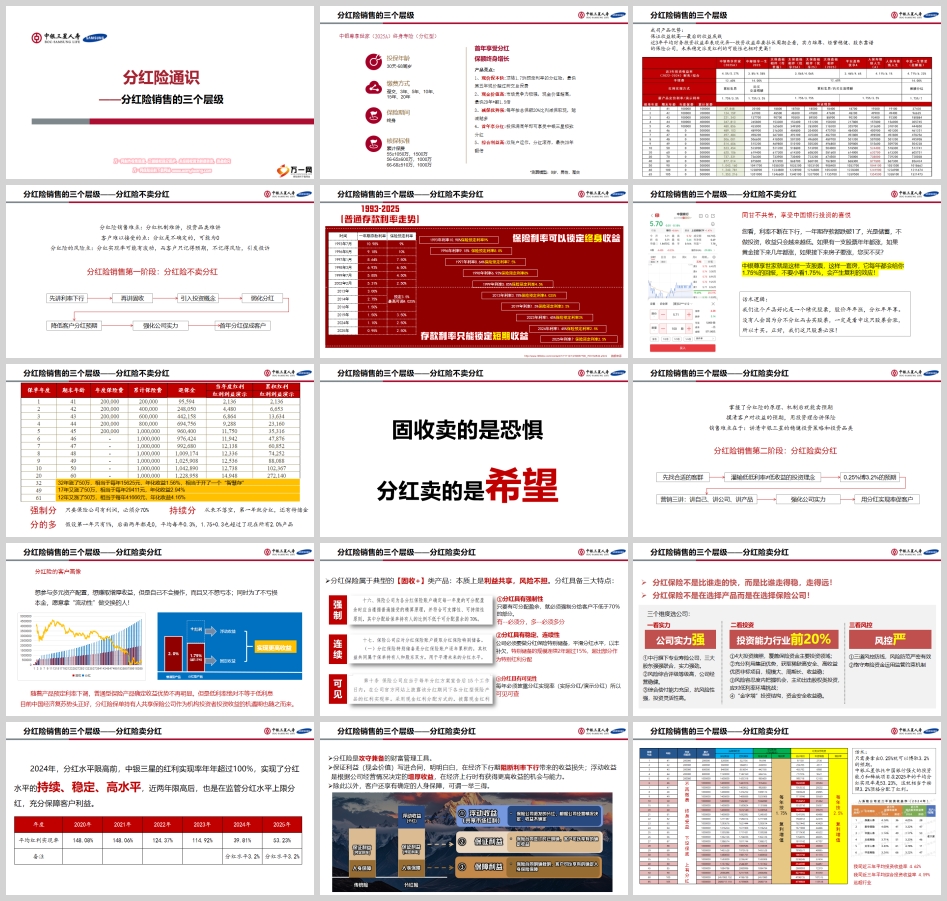

以下是中银尊享世家(2025A)终身寿险(分红型)的现金价值与分红演示表:

表格

复制

保单年度 期末年龄 年度保险费 累计保险费 退保金 当年度红利 累积红利 综合利益(单利) 综合利益(复利)

1 41 200,000 200,000 95,594 2,136 2,136 4.0% -

2 42 200,000 400,000 248,050 4,480 6,653 3.6% -

3 43 200,000 600,000 442,158 6,864 13,634 3.3% -

4 44 200,000 800,000 694,756 9,288 23,160 3.1% -

5 45 200,000 1,000,000 960,400 11,750 35,316 3.0% -

6 46 - 1,000,000 976,424 11,942 47,876 2.86% 3.0%

7 47 - 1,000,000 992,680 12,138 60,852 2.92% 3.0%

8 48 - 1,000,000 1,009,174 12,

(四)分红机制

强制分红:只要有可分配盈余,就必须强制分给客户不低于70%的部分。

连续分红:公司必须做分红保险特别储备,平滑分红水平,以丰补欠。特别储备的规模连续2年超过15%,超出部分作为特别红利分配。

可见分红:每年必须披露分红实现率(实际分红/演示分红),所以可见可查。

(五)公司实力

中行旗下专业寿险公司:中银三星依托中国银行强大的投资能力和稀缺项目,具有显著的竞争优势。

风险综合评级:等级高,公司经营稳健。

综合偿付能力:充足,抗风险性强,投资灵活性高。

(六)投资能力

4大投资牌照:覆盖保险资金主要投资领域。

集团优势:充分利用集团优势,获取稀缺高安全、高收益优质非标项目,规模大、周期长、收益稳。

投资结构:采用“金字塔”投资结构,资金安全收益稳。

(七)风控能力

三道风控防线:风险防范严密有效。

监管约束机制:恪守寿险资金运用监管约束机制。

五、分红险的宏观经济分析

(一)利率下行趋势

中国正面临快速的利率下行周期。现有政府债务高达120万亿,其中中央政府20万亿、地方债40万亿、城投债60万亿。经济下滑使得开源艰难,只能尽可能节流。利率水平与国家的GDP成长率正相关,GDP成长率越低,投资回报率越低,利率自然较低。

(二)财富管理需求

随着第一批富起来的人面临改革开放40多年来从未经历的挑战与风险,财富管理的需求日益增加。传统的财富管理方式已经难以满足现代投资者的需求,需要更加多元化的资产配置方案。

(三)投资类产品

分红险作为一种投资类产品,具有显著的优势。它不仅能够提供稳定的收益,还可能享受额外的分红收益。通过合理配置分红险,投资者可以在低利率环境下实现财富的稳健增长。

六、分红险的财富管理方案

(一)固收类产品

定期存款:收益稳定,但利率较低。

国债:安全性高,但收益有限。

大额存单:收益较高,但流动性较差。

结构性存款:收益较高,但风险较高。

(二)投资类产品

期货/期权:收益高,但风险极高。

私募:收益高,但风险较高。

股票:收益高,但风险较高。

大宗商品:收益高,但风险较高。

基金:收益较高,但风险较高。

黄金:收益稳定,但波动较大。

(三)分红险的优势

保底收益:预定利率1.75%,提供稳定的收益保障。

浮动收益:分红机制为客户提供了额外的收益机会。

攻守兼备:在经济下行期提供稳定的收益,在经济上行期有机会获得更高的分红收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号