标题

- 标题

- 内容

《复星联合康爱一生护理保险耀火3.0版:深度解析与价值洞察》

在当今复杂多变的金融市场中,保险产品作为风险管理和财富规划的重要工具,受到了越来越多消费者的关注。复星联合康爱一生护理保险耀火3.0版以其独特的设计和丰富的保障功能,成为市场上的热门选择。

一、产品概述

复星联合康爱一生护理保险耀火3.0版是一款综合性的保险产品,旨在为投保人提供全面的健康和财富保障。该产品不仅涵盖了护理保险金、疾病身故保险金和一般医疗保险金,还通过灵活的部分退保机制,为投保人提供了更多的资金流动性选择。这种设计使得该产品在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况。

二、保险利益演示

(一)护理保险金

护理保险金是该产品的重要组成部分,旨在为投保人在需要长期护理时提供经济支持。从保险利益演示表中可以看出,护理保险金在部分退保后仍保持较高的水平。例如,在第1年部分退保后,护理保险金仍可达160,000元,第2年为280,000元,第3年为420,000元,逐年递增。这表明即使在部分退保的情况下,该产品依然能够为投保人提供充足的护理保障,确保在需要时有足够的资金用于护理服务。

(二)疾病身故保险金

疾病身故保险金是投保人在因疾病导致身故时,保险公司支付给受益人的保险金。从表中可以看出,部分退保后的疾病身故保险金也呈现出稳定的增长趋势。例如,在第1年部分退保后,疾病身故保险金为100,000元,第2年为200,000元,第3年为300,000元,逐年递增。这表明该产品在部分退保后,依然能够为投保人的家庭提供足够的经济支持,减轻因疾病身故带来的经济压力。

(三)一般医疗保险金

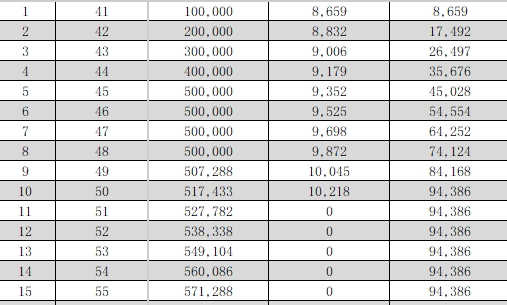

一般医疗保险金是该产品为投保人提供的医疗费用保障。从保险利益演示表中可以看出,部分退保后的一般医疗保险金在前期有一定的波动,但随着时间的推移逐渐稳定。例如,在第1年部分退保后,一般医疗保险金为8,659元,第2年为8,832元,第3年为9,006元,逐年递增。这表明该产品在部分退保后,依然能够为投保人提供一定的医疗费用保障,减轻因疾病治疗带来的经济负担。

(四)累计部分退保后的一般医疗保险金

累计部分退保后的一般医疗保险金在部分退保后的变化也值得关注。从表中可以看出,累计部分退保后的一般医疗保险金在前期增长较快,后期逐渐稳定。例如,在第1年累计部分退保后的一般医疗保险金为8,659元,第2年为17,492元,第3年为26,497元,逐年递增。这表明该产品在部分退保后,依然能够为投保人提供一定的医疗费用保障,且随着投保年限的增加,保障力度逐渐增强。

三、部分退保后的保险金变化分析

(一)护理保险金的变化

从保险利益演示表中可以看出,护理保险金在部分退保后依然保持较高的水平。这表明该产品在设计上充分考虑了投保人在部分退保后的需求,即使在资金部分退出的情况下,依然能够为投保人提供充足的护理保障。这种设计使得该产品在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况。

(二)疾病身故保险金的变化

疾病身故保险金在部分退保后也呈现出稳定的增长趋势。这表明该产品在部分退保后,依然能够为投保人的家庭提供足够的经济支持,减轻因疾病身故带来的经济压力。这种设计使得该产品在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况。

(三)一般医疗保险金的变化

一般医疗保险金在部分退保后在前期有一定的波动,但随着时间的推移逐渐稳定。这表明该产品在部分退保后,依然能够为投保人提供一定的医疗费用保障,减轻因疾病治疗带来的经济负担。这种设计使得该产品在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况。

(四)累计部分退保后的一般医疗保险金的变化

累计部分退保后的一般医疗保险金在部分退保后的变化也值得关注。从表中可以看出,累计部分退保后的一般医疗保险金在前期增长较快,后期逐渐稳定。这表明该产品在部分退保后,依然能够为投保人提供一定的医疗费用保障,且随着投保年限的增加,保障力度逐渐增强。

四、产品优势与适用人群

(一)产品优势

全面保障:复星联合康爱一生护理保险耀火3.0版涵盖了护理保险金、疾病身故保险金和一般医疗保险金,为投保人提供了全面的健康和财富保障。

灵活退保:该产品提供了灵活的部分退保机制,投保人可以根据自身资金情况选择部分退保,同时依然享受较高的保险保障。

稳定增长:从保险利益演示表中可以看出,各项保险金在部分退保后依然保持稳定的增长趋势,这为投保人提供了长期的、可预期的保障。

(二)适用人群

中高收入人群:该产品适合中高收入人群,他们对健康和财富管理有较高的要求,希望通过保险产品实现长期的保障和财富规划。

有长期护理需求的人群:对于可能面临长期护理需求的人群,该产品的护理保险金能够提供充足的经济支持,减轻因长期护理带来的经济压力。

家庭经济支柱:对于家庭经济支柱来说,疾病身故保险金能够为家庭提供足够的经济支持,减轻因疾病身故带来的经济压力,确保家庭的经济稳定。

五、案例分析

(一)案例背景

假设投保人A在30岁时购买了复星联合康爱一生护理保险耀火3.0版,年交保费10万元,交费期限为10年。A在投保后的第5年因资金需求进行了部分退保,退保金额为50万元。

(二)保险利益变化

护理保险金:在部分退保后,第5年的护理保险金为560,000元,第6年为700,000元,第7年为700,000元,逐年递增。这表明即使在部分退保的情况下,A依然能够获得充足的护理保障。

疾病身故保险金:在部分退保后,第5年的疾病身故保险金为400,000元,第6年为500,000元,第7年为500,000元,逐年递增。这表明A的家人在A因疾病身故时,依然能够获得足够的经济支持。

一般医疗保险金:在部分退保后,第5年的一般医疗保险金为9,179元,第6年为9,352元,第7年为9,525元,逐年递增。这表明A在部分退保后,依然能够获得一定的医疗费用保障。

(三)案例总结

通过上述案例可以看出,复星联合康爱一生护理保险耀火3.0版在部分退保后依然能够为投保人提供全面的保障。这种设计使得该产品在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况,具有较高的灵活性和实用性。

六、总结与建议

复星联合康爱一生护理保险耀火3.0版是一款设计合理、保障全面的保险产品。其灵活的部分退保机制和稳定的保险金增长趋势,使其在满足不同阶段保障需求的同时,也能适应投保人的资金变化情况。对于中高收入人群、有长期护理需求的人群以及家庭经济支柱来说,该产品是一个值得考虑的选择。

在选择保险产品时,消费者应根据自身的财务状况、保障需求和未来规划,综合考虑产品的各项特点和优势。建议在购买前咨询专业的保险顾问,以确保选择的产品能够真正满足自身的需求,实现健康和财富的双重保障。

总之,复星联合康爱一生护理保险耀火3.0版以其全面的保障、灵活的退保机制和稳定的保险金增长,为消费者提供了一个可靠的保险选择。希望本文的分析能够帮助消费者更好地理解该产品的价值和适用性,做出明智的决策。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号