标题

- 标题

- 内容

银渠新品矩阵:从终身保障到养老规划,新华保险如何破解家庭财富“安全+增值”命题?

在利率下行、资管新规打破刚兑的大背景下,家庭财富管理正从“激进投资”转向“稳健配置”。保险产品凭借“保证收益+浮动分红”的特性,成为家庭资产中“压舱石”般的存在。2025年,新华保险推出的银渠新产品矩阵——宏泰世家终身寿险(分红型)、福欣世家添翼版终身寿险、福盛世家添翼版终身寿险、臻选世家添翼版终身寿险,以及鑫享人生添翼版、臻享人生添翼版养老年金保险,以“全生命周期覆盖、保障与增值并重”的设计,精准回应了客户对“安全守护、财富传承、品质养老”的多元需求,成为市场中备受关注的“新标杆”。

一、产品矩阵概览:从“终身保障”到“养老规划”的全场景覆盖

新华保险此次推出的银渠新产品,围绕“人身保障”与“养老规划”两大核心场景,形成了“终身寿险+养老年金”的双轮驱动格局。其中,终身寿险系列(宏泰世家、福欣世家、福盛世家、臻选世家)以“终身守护、稳健增长”为特色,覆盖身故/全残保障、意外风险对冲及财富传承需求;养老年金系列(鑫享人生、臻享人生)则以“终身领取、灵活规划”为核心,聚焦退休后的现金流安全与品质生活保障。

产品矩阵核心定位表

产品类型

代表产品

核心功能

目标客群

终身寿险(分红型)

宏泰世家、福欣世家添翼版等

终身身故/全残保障+意外风险叠加赔付+保单分红+财富传承

家庭经济支柱、高净值人群、稳健型投资者

养老年金(分红型)

鑫享人生添翼版、臻享人生添翼版

终身养老年金领取+满期生存金+身故保障+分红增值

临近退休人群、职场精英、养老规划刚需者

二、终身寿险系列:终身守护的“财富安全垫”

终身寿险的核心价值在于“用确定性的身故保障,对冲家庭经济支柱的意外风险”,同时通过“现金价值增长+分红增值”实现财富的长期积累。新华保险此次推出的四款终身寿险(宏泰世家、福欣世家、福盛世家、臻选世家),在保障责任、投保门槛、附加权益上各有侧重,覆盖不同客群的差异化需求。

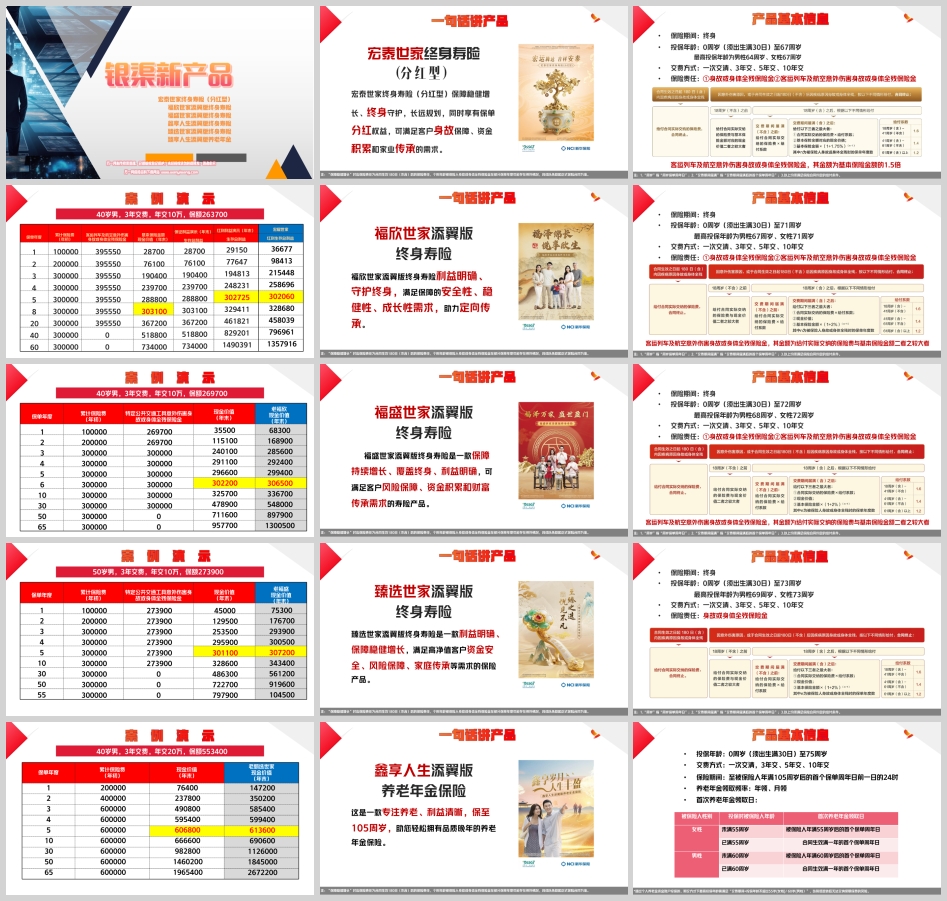

(一)宏泰世家终身寿险(分红型):稳健增长的“基础款”

核心卖点:保障稳健增长、终身守护、分红权益、资金灵活规划。

基本信息:保险期间终身,投保年龄0-67周岁(男性最高64岁、女性67岁),交费方式灵活(一次交清、3/5/10年交),年交保费最低1000元起。

保险责任:

身故/全残保障:180日内疾病身故赔付已交保费;意外或180日后疾病身故,按“已交保费×年龄系数”与现金价值的较大值赔付(18-41岁系数1.6,41-61岁1.4,61岁以上1.2)。

附加权益:客运列车及航空意外伤害身故/全残赔付(基本保额的1.5倍),强化高风险场景保障。

案例演示:40岁男性,3年交费,年交10万,保额26.37万元。第3年现金价值达19.04万元,第60年现金价值超73.4万元;若选择红利分配,第60年生存总利益可达149万元(保证利益+浮动分红)。

适配场景:适合预算有限但需基础身故保障的家庭,尤其适合作为“家庭经济支柱”的第一张寿险保单,通过“低保费+高杠杆”覆盖房贷、子女教育等责任期风险。

(二)福欣世家添翼版终身寿险:利益明确的“传承款”

核心卖点:利益明确、终身守护、定向传承。

基本信息:保险期间终身,投保年龄放宽至0-71周岁(男性最高67岁、女性71岁),交费方式与宏泰世家一致。

保险责任:

身故/全残保障:与宏泰世家类似,但航空意外赔付调整为“已交保费与基本保额的较大值”,更侧重“保额确定性”。

附加权益:无额外意外赔付,但现金价值增长更稳健(案例中第10年现金价值达32.57万元,高于宏泰世家同期30.31万元)。

案例演示:40岁男性,3年交费,年交10万,保额26.97万元。第10年现金价值32.57万元,第65年现金价值超95.77万元;红利分配下,第65年生存总利益可达130万元。

适配场景:适合高净值人群的“定向传承”需求,通过“确定性的身故保额+现金价值增长”,确保财富按意愿传递给子女或指定受益人,避免遗产纠纷。

(三)福盛世家添翼版终身寿险:持续增长的“全能款”

核心卖点:保障持续增长、覆盖终身、利益明确。

基本信息:保险期间终身,投保年龄0-72周岁(男性最高68岁、女性72岁),交费方式与前两款一致。

保险责任:

身故/全残保障:航空意外赔付规则与福欣世家类似,但现金价值增长速度更快(案例中第5年现金价值29.59万元,高于福欣世家同期29.11万元)。

附加权益:无额外意外赔付,但支持“交清增额”(红利购买增额保险),进一步提升身故保障与现金价值。

案例演示:50岁男性,3年交费,年交10万,保额27.39万元。第10年现金价值32.86万元,第50年现金价值超72.27万元;红利分配下,第50年生存总利益可达91.96万元。

适配场景:适合“既要保障又要增值”的平衡型客户,既满足家庭责任期的身故保障需求,又通过现金价值增长实现养老、教育等中长期资金规划。

(四)臻选世家添翼版终身寿险:高客专属的“传承+增值款”

核心卖点:利益明确、保障稳健增长、高客专属。

基本信息:保险期间终身,投保年龄0-73周岁(男性最高69岁、女性73岁),交费方式与前几款一致。

保险责任:

身故/全残保障:无额外意外赔付,但身故保额与现金价值双重增长(案例中第10年现金价值66.66万元,显著高于同保费其他产品)。

附加权益:支持“保单贷款”(贷出现金价值的80%)、“减保”(每年最多减少20%基本保额),满足高客临时资金周转需求。

案例演示:40岁男性,3年交费,年交20万,保额55.34万元。第10年现金价值66.66万元,第50年现金价值超146万元;红利分配下,第50年生存总利益可达184.5万元。

适配场景:适合高净值人群的“资产隔离+财富传承”需求,通过高保额、高现金价值设计,既保障家庭责任,又为资产传承提供“确定性工具”。

三、养老年金系列:品质养老的“终身现金流引擎”

随着人口老龄化加剧,“退休后如何体面生活”成为家庭核心关切。新华保险此次推出的鑫享人生添翼版、臻享人生添翼版养老年金保险,以“终身领取+灵活规划+分红增值”为核心,为客户构建“与生命等长”的养老现金流。

(一)鑫享人生添翼版养老年金保险:稳健领取的“基础款”

核心卖点:终身领取、满期金保障、分红增值。

基本信息:保险期间至105周岁,投保年龄0-75周岁,交费方式灵活(一次交清、3/5/10年交),首次领取年龄可选55/60周岁(女性55岁起、男性60岁起)。

保险责任:

养老年金:自约定领取日起,每年/每月领取基本保额(年领)或基本保额×0.085(月领);75周岁后领取金额减半(年领为1.5倍基本保额→基本保额)。

满期金:生存至保险期间届满(105周岁),给付已交保费。

身故保障:赔付已交保费与现金价值的较大值。

案例演示:40岁男性,60岁领取,年交10万,3年交费,保额7430元。第30年起每年领取1.11万元(1.5倍基本保额),第75年起每年领取7430元;生存至105周岁,额外领取30万元满期金;分红分配下,第65年生存总利益可达86.7万元。

适配场景:适合“求稳”的养老规划者,尤其适合作为“社保养老”的补充,通过“终身领取+满期金”确保退休后20-30年的现金流安全。

(二)臻享人生添翼版养老年金保险:品质升级的“进阶款”

核心卖点:三金一保(养老年金+祝寿金+满期金+身故保障)、利益清晰、灵活规划。

基本信息:保险期间至105周岁,投保年龄与交费方式与鑫享人生一致。

保险责任:

养老年金:自约定领取日起,每年/每月领取基本保额(年领)或基本保额×0.085(月领),终身领取。

祝寿金:生存至祝寿金领取日(未明确具体年龄,推测为80/90周岁),给付基本保额。

满期金:生存至105周岁,给付基本保额。

身故保障:祝寿金领取前赔付已交保费与现金价值的较大值;领取后赔付现金价值。

案例演示:60岁男性,年领,3年交费,年交20万,保额5420元。第1年起每年领取5420元(年领),第11年起每年领取1.08万元(1.5倍基本保额);生存至105周岁,累计领取养老年金超83.8万元,叠加满期金5420元,生存总利益可达84.3万元。

适配场景:适合“追求品质养老”的高净值人群,通过“终身年金+祝寿金+满期金”的组合,实现“活到老、领到老”的品质晚年生活。

四、目标客群与适配场景:从“家庭支柱”到“银发一族”的全周期覆盖

新华保险银渠新产品矩阵的强大之处,在于其“全生命周期”的适配性。无论是初入社会的中青年,还是临近退休的“新老人”,亦或是高净值财富传承者,都能找到匹配的产品。

(一)家庭经济支柱:终身寿险的“风险对冲”功能

对于家庭经济支柱(30-50岁),宏泰世家、福欣世家等终身寿险是“家庭责任期”的核心保障工具。其“低保费+高杠杆”的特性,可在意外发生时为家人留下足额赔付(如宏泰世家3年交费,年交10万,身故赔付可达26.37万元基本保额+现金价值),覆盖房贷、子女教育等刚性支出,避免“一人倒下、全家返贫”。

(二)稳健型投资者:终身寿险的“资产增值”功能

对于厌恶风险的稳健型投资者(40-60岁),福盛世家、臻选世家等终身寿险的“现金价值增长+分红增值”特性,可作为“低风险理财”的替代选择。其现金价值写入合同,长期复利增长(演示利率约1.75%),叠加不确定的分红收益(历史年化约3%),长期收益优于银行定期存款,且流动性更强(支持保单贷款)。

(三)养老规划刚需者:养老年金的“终身现金流”功能

对于临近退休的人群(50-70岁),鑫享人生、臻享人生等养老年金是“品质养老”的核心工具。其“终身领取+满期金”的设计,可锁定退休后20-30年的现金流,抵御长寿风险;叠加个人养老金账户投保的税收优惠(年交1.2万可节税1200-4800元),进一步降低养老储备成本。

(四)高净值财富传承者:终身寿险+养老年金的“组合拳”

对于高净值人群(可投资资产超千万),可通过“终身寿险(高保额)+养老年金(终身领取)”的组合,实现“财富传承+品质养老”的双重目标。例如,通过终身寿险指定子女为受益人,确保身故后财富定向传递;通过养老年金为自己预留“品质养老基金”,避免因传承导致养老资金缩水。

五、投保建议:从“产品选择”到“方案定制”的专业服务

选择银渠新产品时,需结合自身需求、风险偏好及生命周期阶段,建议遵循以下原则:

1.家庭责任期(30-50岁):优先配置宏泰世家、福欣世家终身寿险,重点关注“身故保额是否覆盖家庭负债(如房贷)”,交费方式选择“3-10年交”(平衡保费压力与保障杠杆)。

2.养老规划期(50-70岁):优先配置鑫享人生、臻享人生养老年金,重点关注“领取年龄是否匹配退休计划”(如55岁女性可选“即期领取”,60岁男性可选“60岁起领”),交费方式选择“10年交”(降低每年保费压力)。

3.高净值客群:建议“终身寿险(高保额)+养老年金(终身领取)+附加豁免保费险”组合,通过“寿险对冲传承风险+年金保障养老+豁免险避免保费中断”,实现“财富安全+品质生活”的双重目标。

结语:保险的本质是“爱与责任的长期承诺”

新华保险银渠新产品矩阵的核心价值,在于通过“确定的保障+不确定的增值”,将保险从“风险对冲工具”升级为“家庭财富管理中枢”。无论是终身寿险的“终身守护”,还是养老年金的“品质养老”,其本质都是“用今天的确定投入,换取未来的不确定惊喜”——用保险的“确定性”守护生活的底线,用分红的“可能性”点亮未来的想象。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号