标题

- 标题

- 内容

中宏宏享人生养老年金保险与宏增利终身寿险:养老规划的双重保障

在当今社会,养老规划已成为许多人关注的焦点。随着生活水平的提高和健康意识的增强,人们希望在退休后能够保持高品质的生活。中宏保险推出的宏享人生养老年金保险(分红型)和宏增利终身寿险(万能型)正是为满足这一需求而设计的。本文将详细介绍这两款产品的特点、优势以及如何为您的养老生活提供全面保障。

一、产品概述

(一)产品类型

宏享人生养老年金保险(分红型):一款分红型保险产品,具有分红功能,未来的保单红利为非保证利益,其分配是不确定的,在某些年度红利可能为零。

宏增利终身寿险(万能型):一款万能型保险产品,结算利率超过最低保证利率的部分是不确定的。这意味着,虽然万能账户的最低保证利率是固定的,但实际结算利率可能会根据公司的投资收益情况有所波动。

(二)投保信息

被保险人:Jota

投保年龄:40岁

性别:男

(三)投保产品

中宏宏享人生养老年金保险(分红型):

基本保险金额:9,154元

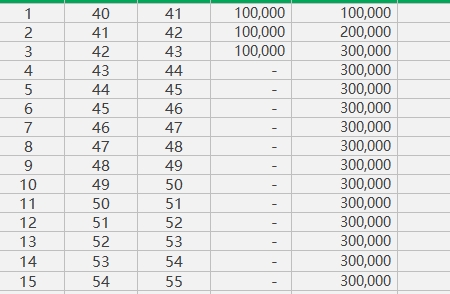

交费期:3年交

年交保险费:100,000元

中宏宏增利终身寿险(万能型):

交费方式:趸交

保险费:100元

保险费合计:100,100元

二、产品优势与特色

(一)红利与万能结算利率的双重收益

宏享人生养老年金保险(分红型)和宏增利终身寿险(万能型)的组合,为客户提供了双重收益机会。分红型保险的红利分配虽然不确定,但在公司经营状况良好的情况下,客户有机会获得额外的收益。万能型保险的结算利率则提供了一定的灵活性,客户可以根据自己的需求调整万能账户中的资金,实现资产的增值。

(二)高龄可保,年华无忧

宏享人生养老年金保险的投保年龄上限高达90周岁,这意味着即使是接近退休或已经退休的老年人,也能为自己或配偶投保,确保晚年生活有稳定的经济来源。

(三)即期领取,即刻养老

如果客户选择即期领取方式,养老年金的开始领取日为保险合同犹豫期满的次日。这一设计让客户在投保后可以立即开始领取年金,满足了客户希望即刻享受养老生活的需求。

(四)方案多元,匹配所需

保险合同包含三种不同的保障方案,客户可以根据自己的养老规划和身故保障需求选择适合的方案:

方案一:保证领取期10年,领取后无身故责任,适合无子女或不考虑身后事、希望尽量多领养老金的客户。

方案二:领取后身故,给付已交保费-已领取生存金,适合担心活得太短有资金损失、希望至少领取10年的客户。

方案三:领取后身故,给付已交保费-已领取生存金,适合希望身故后加上已领取的金额不低于总保费的客户。

(五)夫妻双保,有爱相随

保险合同可同时为两名被保险人提供保障,若被保险人为夫妻二人,养老年金领取直至夫妻两人中最后一人年满105周岁后的首个保单周年日零时止。这一设计不仅体现了夫妻之间的爱与责任,还为家庭提供了更全面的保障。

三、保单利益演示

(一)红利利益演示

红利利益演示展示了宏享人生养老年金保险(分红型)在不同分红水平下的利益情况。虽然红利是非保证利益,但在公司经营状况良好的情况下,客户有机会获得额外的收益。以下是部分年度的红利利益演示:

表格

复制

保单年度 年龄 非万能现金价值 当年度红利 领取后万能账户价值 生存总利益

1 40 47,618 1,113 1,205 48,790

2 41 107,374 2,514 2,501 111,051

3 42 183,848 3,943 3,923 191,574

4 43 240,257 4,022 4,002 252,210

5 44 298,851 4,102 4,081 315,255

(二)万能结息利益演示

万能结息利益演示展示了宏增利终身寿险(万能型)在不同结算利率水平下的利益情况。万能账户的结算利率超过最低保证利率的部分是不确定的,但公司会根据实际投资收益情况进行分配。以下是部分年度的万能结息利益演示:

表格

复制

保单年度 年龄 进入万能账户的价值 持续奖金 风险保险费 领取后万能账户价值 领取后万能现金价值

1 40 100 1,213 8 1,205 1,172

2 41 - 2,514 13 2,501 3,677

3 42 - 3,943 20 3,923 7,726

4 43 - 4,022 20 4,002 11,953

5 44 - 4,102 21 4,081 16,404

(三)总身故保险金

总身故保险金的计算方式如下:

方案一:领取前身故,给付已交保费与现金价值的较大者;领取后无身故责任。

方案二:领取前身故,给付已交保费与现金价值的较大者;领取后无身故责任。

方案三:领取前身故,给付已交保费与现金价值的较大者;领取后身故,给付已交保费-已领取生存金。

以下是部分年度的总身故保险金演示:

表格

复制

保单年度 年龄 非万能身故保险金 万能身故保险金

1 40 47,618 1,172

2 41 107,374 3,677

3 42 183,848 7,726

4 43 240,257 11,953

5 44 298,851 16,404

四、案例演示

假设一位40岁的男性客户,选择3年交,年交100,000元,投保中宏宏享人生养老年金保险(分红型)和中宏宏增利终身寿险(万能型)。以下是该客户的利益演示:

(一)保单年度末年龄

第1年:41岁

第2年:42岁

第3年:43岁

(二)生存总利益

第1年:48,790元

第2年:111,051元

第3年:191,574元

第4年:生存总利益持续增长,达到286,935元,为客户提供更为稳健的财务规划。

第5年:随着保单年度的增加,生存总利益累积至392,451元,为客户未来的养老生活提供坚实的经济基础。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号