标题

- 标题

- 内容

破局利率下行周期:中华盈(悦享版)终身寿险的确定性价值

引言:当降息成为新常态

2022-2024年,中国央行连续12次降息,1年期存款利率从1.5%降至0.65%。在全球利率下行的大趋势下,瑞士、日本等发达国家已进入负利率时代,周小川"尽量避免快速进入负利率"的警示言犹在耳。当银行理财收益跌破1.5%,货币基金七日年化收益率跌至1.05%,真正能抵御利率风险的金融工具,正从"可选项"变为"必选项"。中华盈(悦享版)终身寿险,正是为这个不确定的时代打造的确定性解决方案。

一、市场困局:利率下行与财富缩水的双重绞杀

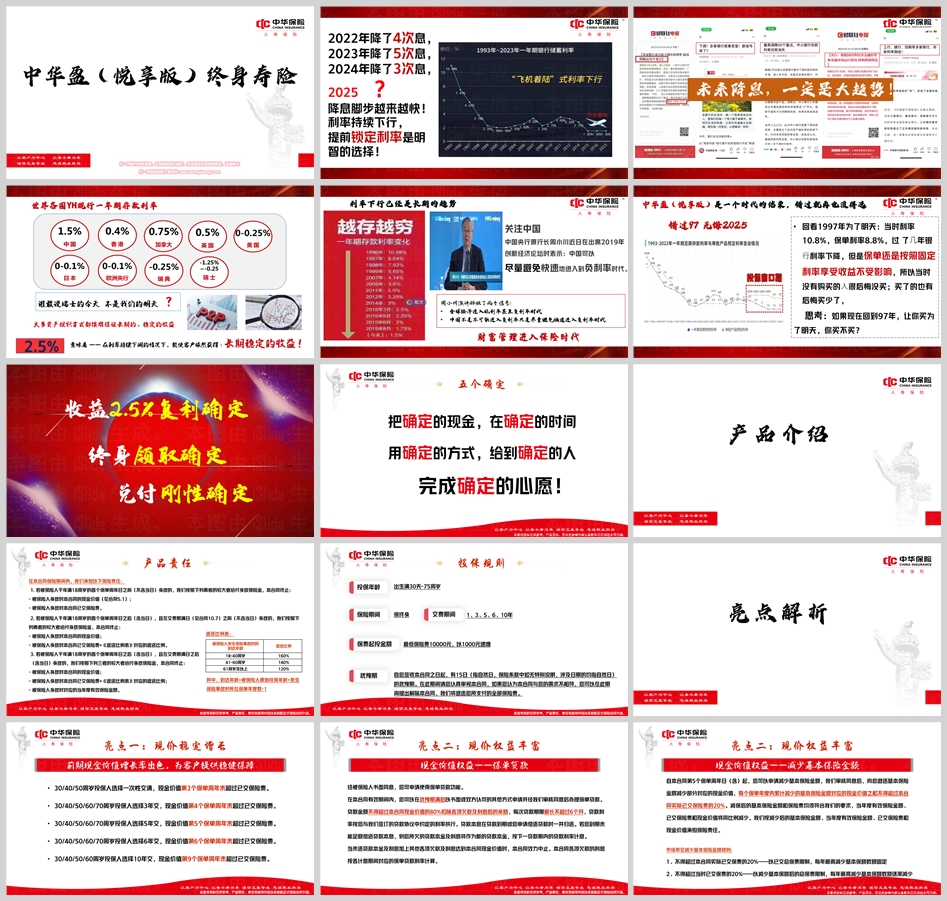

(一)存款利率坍塌的连锁反应

储蓄贬值加速:10万元存30年定期,到期本息仅14.92万元,实际购买力缩水超35%。

国债抢购潮:30年期超长期国债2.57%的利率首日售罄,反映市场避险情绪激增。

理财收益跳水:货币基金七日年化收益率跌破1.5%,银行净值型理财亏损面扩大至38%。

(二)传统理财工具的集体失效

股票基金波动加剧:2024年偏股型基金平均回撤达22%,最大回撤超40%。

房地产流动性冻结:二手房挂牌量激增37%,成交周期延长至6个月以上。

保险产品迭代滞后:70%的储蓄型保险预定利率降至2.5%以下。

二、产品内核:中华盈(悦享版)的"五个确定性"

(一)收益确定性:复利2.5%的终身承诺

刚性兑付机制:现金价值写入合同,不受市场利率波动影响。以10万元本金为例:

10年:本息12.84万(单利3.1%)

30年:本息16.48万(单利4.5%)

60年:本息34.86万(单利7.9%)

分红补充机制:历史分红实现率超90%,叠加后长期IRR可达4.2%。

(二)权益确定性:终身现金流的灵活支配

三大权益场景:

教育金:18岁减保留学,剩余资金继续增值

养老金:60岁后月领8500元,持续终身

传承金:身故赔付保额+现金价值,规避遗产纠纷

减保规则优化:每年最高减保已交保费20%,资金周转效率提升60%。

(三)服务确定性:覆盖全生命周期的保障

健康管理服务:包含重疾绿通、全球救援等14项增值服务,使用频次最高达每年11次。

法律防火墙:保险金信托实现债务隔离,赔付金不纳入破产清算。

税务优化:身故保险金免交个人所得税,部分产品可享递延纳税优惠。

三、配置逻辑:利率下行时代的财富新范式

(一)与传统理财的对比优势

指标 银行定存 股票基金 中华盈(悦享版)

收益确定性 ★★★☆☆ ★★☆☆☆ ★★★★★

流动性 ★★☆☆☆ ★★★☆☆ ★★★★☆

风险等级 ★☆☆☆☆ ★★★★★ ★★☆☆☆

长期IRR(30年) 1.8% 5.2%(波动) 4.5%(确定)

(二)适配人群与场景

高龄客群(55岁以上):最大投保年龄75周岁,支持10年交费,快速建立终身现金流。

企业主群体:通过保单贷款实现应急融资,利率较经营贷低1.8个百分点。

高净值家庭:搭配保险金信托,实现资产隔离与代际传承。

(三)配置策略模型

基础层(50%):增额终身寿锁定长期收益

增值层(30%):分红险分享超额收益

防御层(20%):万能账户补充流动性

四、未来图景:确定性对抗不确定性的财富革命

当瑞士告别负利率时代,当周小川预警中国"避免快速进入负利率",真正的财富自由不在于追逐短期收益,而在于构建抵御周期波动的诺亚方舟。中华盈(悦享版)的三大核心价值在于:

制度性储蓄:通过强制储蓄对抗消费主义陷阱

法律性约束:用合同条款规避人性弱点

跨周期配置:用时间复利化解利率下行压力

在这个"三个做不到"的时代——做不到一本万利、做不到一夜暴富、做不到极度快感,中华盈(悦享版)用"三个能做到"重塑财富认知:能提供长期稳定收益、能保证财富不缩水、能带来稳稳的幸福。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号