标题

- 标题

- 内容

保险展业必备的八张法税保单成交逻辑(二):财产定向传承保单

在现代社会,随着人们财富的不断积累,如何将财富安全、有效地传承给下一代,成为众多高净值家庭关注的焦点。财产定向传承保单作为一种重要的财富传承工具,凭借其独特的法律属性和灵活性,为家庭财富的传承提供了有力保障。

一、典型案例解读

(一)案例背景

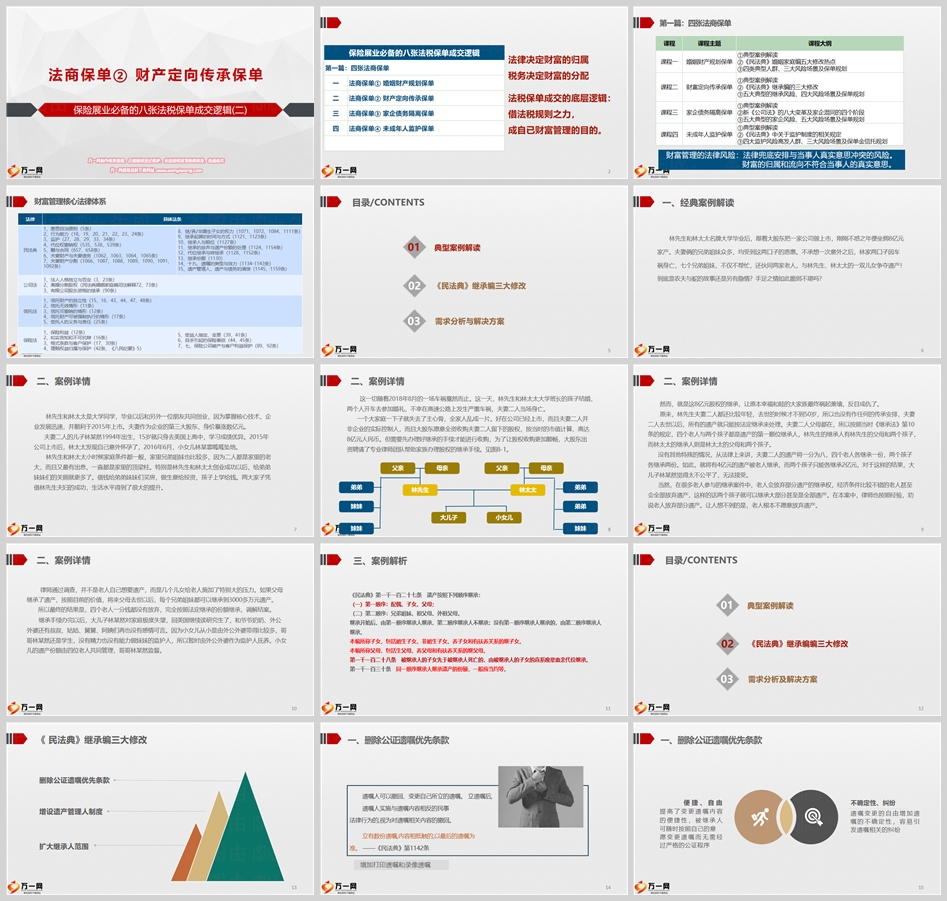

林先生和林太太是一对事业有成的夫妻,两人共同创业,将一家公司带上市,拥有8亿元的家产。夫妻俩对兄弟姐妹非常关照,经常借钱给他们买房、做生意,帮助他们提高生活水平。然而,一场意外车祸夺走了夫妻二人的生命,留下了年幼的子女和复杂的遗产继承问题。

(二)案例详情

林先生和林太太去世时,没有留下任何传承安排,导致遗产只能按照法定继承处理。夫妻二人的父母和两个孩子成为第一顺位继承人,遗产被一分为八。大儿子林某然认为这样的分配不公平,难以接受。而老人在子女的压力下,也未放弃遗产。最终,四个老人按照法定继承份额继承了遗产,调解结案。这一结果让大儿子对家庭极度失望,与家人关系破裂,小女儿的遗产则由四位老人共同管理。

(三)案例解析

这个案例凸显了财产传承规划的重要性。如果没有提前进行合理的传承安排,一旦发生意外,家庭成员之间很容易因遗产分配问题产生矛盾和纠纷,导致家庭关系破裂,甚至影响到子女的未来生活和发展。财产定向传承保单可以有效规避此类风险,通过指定受益人和受益份额,确保财富按照被保险人的意愿进行传承,避免因法定继承带来的不确定性和纠纷。

二、《民法典》继承编三大修改

(一)删除公证遗嘱优先条款

《民法典》取消了公证遗嘱的优先效力,增加了打印遗嘱和录像遗嘱两种形式。这一修改提高了遗嘱变更的便捷性,遗嘱人可以随时按照自己的意愿变更遗嘱内容,而无需经过严格的公证程序。但同时也增加了遗嘱的不确定性,容易引发遗嘱相关的纠纷。因此,在实际操作中,建议进行公证,以降低遗嘱继承的相关诉讼风险。

(二)增设遗产管理人制度

《民法典》规定,继承开始后,遗嘱执行人、继承人推选的人员或继承人共同担任遗产管理人;没有继承人或继承人均放弃继承的,由被继承人生前住所地的民政部门或村民委员会担任遗产管理人。遗产管理人负责清理遗产、制作遗产清单、采取必要措施防止遗产毁损、灭失、按照遗嘱或法律规定分割遗产等。这一制度有助于保护继承人利益,平衡继承人与遗产权利人之间的利益,避免各种纠纷和问题,使遗嘱从遗愿变为现实。

(三)扩大继承人范围

《民法典》扩大了继承人的范围,规定被继承人的子女先于被继承人死亡的,由被继承人的子女的直系晚辈血亲代位继承;被继承人的兄弟姐妹先于被继承人死亡的,由被继承人的兄弟姐妹的子女代位继承。这一修改使得遗产传承更加灵活,避免了因继承人缺失导致的遗产无人继承的情况,同时也体现了对家庭成员间亲情关系的尊重和保护。

三、需求分析与解决方案

(一)高风险人群画像

再婚家庭:再婚家庭的财产关系相对复杂,尤其是双方再婚前带有子女的情况下,面临财产分配分割时,容易产生分歧和矛盾。

高净值人士:拥有大量财富的高净值人士,其财产传承问题备受关注,如何确保财富按照自己的意愿传承给子女或其他指定受益人,是他们面临的重要课题。

有非婚生子女的家庭:非婚生子女在继承权方面存在一定的尴尬和不确定性,如何保障非婚生子女的合法权益,是这类家庭需要考虑的问题。

父母早逝的家庭:对于父母早逝的家庭,如何确保幼子的财产安全和生活保障,避免财产被他人侵吞或挪用,是亟待解决的问题。

(二)规避继承风险

遗嘱无效的风险:遗嘱的形式必须符合法律规定,才能有效。例如,打印遗嘱需要有两个以上见证人在场见证,并在遗嘱每一页签名,注明年、月、日。如果遗嘱不符合法定形式,就可能导致遗嘱无效,从而无法按照被继承人的意愿进行财产传承。

父母继承外流风险:在一些家庭中,父母可能会将财产留给子女,但如果子女的配偶或继子女介入,可能会导致财产外流,无法实现父母对子女的定向传承意愿。

非婚生子女继承风险:非婚生子女在继承权方面可能会受到质疑,如果没有充分的证据证明其身份,可能会导致其无法顺利继承遗产。

继承程序风险:继承程序复杂,涉及多个环节和手续,如继承权公证、遗产过户等。如果相关手续不齐全或不符合规定,可能会导致继承程序受阻,影响财产传承的顺利进行。

(三)解决方案

借助保单进行财富定向传承:通过购买大额寿险,指定身故受益人为信托公司,再与信托公司签订信托协议,明确信托受益人为子女或其他指定受益人。这样可以避开遗嘱无效的风险,确保财富按照被保险人的意愿进行传承,同时还可以实现财富的保值增值。

绕过继承权公证难关:在父母为自己投保时,指定子女为身故受益人,一旦父母身故,子女领取身故赔偿金时,无需办理继承权公证书,简化了继承手续,节省了时间和费用。

保护非婚生子女的合法权益:为非婚生子女购买人寿保险,指定身故受益人为信托公司,并与信托公司签订信托协议,明确信托受益人为非婚生子女。这样无需其他家属配合,无需进行继承权公证,避免了家庭矛盾激化,保障了非婚生子女的合法权益。

确保幼子的财产安全:父母为自己投保,指定信托公司为身故受益人,并与信托公司签订信托协议,明确信托受益人为幼子。这样可以保证希望传承给孩子的资产不但不会缩水,反而会因为保险的杠杆效应实现增值,同时避免了新的监护人侵吞属于孩子的资产。

四、总结

财产定向传承保单是保险展业中不可或缺的重要工具,它能够有效规避继承风险,实现财富的定向传承。通过对典型案例的解读、《民法典》继承编的修改热点分析以及需求的深入剖析,我们可以看到,合理的财产传承规划对于高净值家庭具有重要意义。保险从业者应充分了解相关法律法规,结合客户需求,提供专业、个性化的保险规划方案,帮助客户实现财产的顺利传承。同时,客户也应提高法律意识和风险防范意识,积极与保险从业者沟通,制定适合自己的财产传承规划,为家庭财富的传承保驾护航。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号