标题

- 标题

- 内容

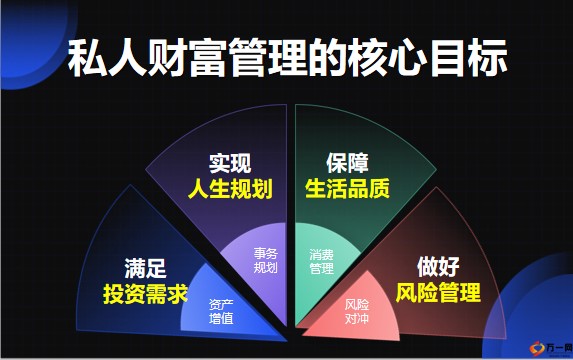

私人财富管理策略——新经济环境下,如何做好家庭财富管理的策略财富增值被“强制叫停”创造&积累财富的逻辑发生了巨变曾经现在赚机会钱→ 购置资产→ 赚时代钱→ 双线增长下海&创业股权&房产扩产&转型分红&租金实业不振→ 资产缩水→ 时代转型危机市场需求变化股市&房价高新&创新缩水&纳税VS财富管理1. 核心→管好人2. 目标→家庭事务目标的实现3. 范畴→资产配置&投资管理税务规划&遗产规划保险规划子女教育规&其他财务事项资产管理1. 终点→管好资产2. 目标→不同阶段的资产价值3. 范畴→风险管理&收益预期短中长期投资策略阶段性策略调整财富管理≠获得短期高收益满足投资需求私人财富管理的核心目标人生规划保障生活品质做好风险管理资产增值事务规划消费管理风险对冲财富管理。

满足投资需求① 浮动收益类资产→固定收益类资产② 不确定性资产→确定性资产③ 风险性资产→无风险确定收益资产 ④ 单利机制资产→复利机制资产2023 年中国高净值人群投资风险和收益偏好2023 年中国高净值人群综合需求财富管理:满足人生规划2023 年家庭金融/非金融需求的侧重点2023 年中国年轻一代高净值人群对继承财富 / 接管家业的态度和需求① 企业资产→家庭资产② 家庭资产→个人资产③ 短期资产→长期资产 ④ 法定继承人→指定受益人财富管理:保障生活品质2023 年家庭事务化需求及被满足情况2023年中国高净值客户子女教育需求① 固定资产→金融资产 ② 负债资产→增值资产③ 短期现金→长期现金流财富管理:做好风险管理2023 年中国高净值人群风险偏好对比2023 年中国年轻一代高净值人群财富目标对比眼前是财富的数量,远方是财富的质量眼前是财富的宽度,远方是财富的长度眼前是财富的热度,远方是财富的温度长期管理中国高端客户私人财富管理的必备工具锁定价值跨越周期流通机制财富管理→人寿保险的“隐藏功能”人寿保险财富管理载体财富安全性财富价值性财富流通性现金现金资产风险性贬值性波动性政策性应税性.......金融载体保费规划保额杠杆现价分布权益功能。

......1、保费投入:确定2、保额杠杆:确定3、财富路径:确定1、额度放大:确定2、权益保全:确定3、财产传承:确定1、风险对冲:确定2、资产变现:确定3、价值切割:确定保单资产三大保证三大属性三大锁定保证收益保证不亏保证增长锁定机制锁定利率锁定使用长期属性独立属性权益属性滞胀期① 普遍现象:经济增速放缓、通货膨胀、失业率提高② 资产策略:防守价值型资产(现金)③ 保单资产:现金资产形态,可快速释放现金流满足消费需求衰退期① 普遍现象:经济负增长、通货紧缩、股市下跌、贸易减少② 资产策略:防御增长型资产(债券)③ 保单资产:独立形态,市场相关性低;锁定收益,稳健增长① 普遍现象:经济增长、就业率提高、利率上升、收入增加② 资产策略:周期增长型资产(股票)③ 保单资产:水涨船高;高流通性匹配优质的投资机会过热期① 普遍现象:经济高速增长、通胀、投资活跃、产能过剩② 资产策略:周期价值型资产(大宗商品)。

③ 保单资产:快速吸收现金,短周期可实现现金的避险锁利保单周期 & 经济周期→平稳跨越保单周期 & 财富周期→无缝衔接Stage 01财富创造期→ 保单资产设立期→ 分期锁定机制Stage 02财富积累期→ 保单资产投资期→ 续缴&贷款&蓄力Stage 03财富管理期→ 保单资产持有期→ 复利&分红&领取Stage 04财富交接期→ 保单资产交接期→ 变更投保人&受益人Stage 05财富传承期→ 保单资产传承期→ 指定传承&信托3.0时代定额设计产品推荐——昆仑健康乐享年年——不用担心通货膨胀,没有任何风险一生财富无忧,本金不动,养老白送!45岁女士,年存50万,3年存,规划品质养老:从55岁开始领取,每年支取5.5万作为高品质生活补充65岁累计领取60.5万75岁累计领取115.5万85岁累计领取170.5万95岁累计领取225.5万100岁累计领取253万105岁累计领取280.5万账户余额150.7万,本金始终未动!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号