标题

- 标题

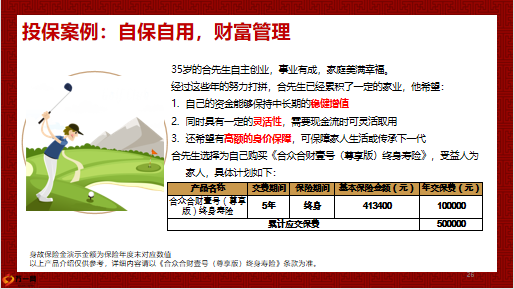

- 内容

合众合财壹号(尊享版)终身寿险产品开发背景财富管理“安全时代”已到来存款利率持续下降万能结算利率持续下降投资暴雷,积蓄贬值家庭财富管理的困惑当前投资最大的困境方向选择不确定能不能找到?选择后不稳定能不能持久?抛开本金安全谈收益都是一场赌博如何在不确定的时代兼顾财富安全性和持续收益?什么类型的产品能满足客户对财富管理确定性、增值性、长期性的需求增值性在波动的经济周期中,保持长期、确定的收益水平确定性现金价值及相关保险利益写入保险合同长期性保障期终身,让资产安稳的穿越若干个经济周期。增额终身寿的产品定位健康险+养老险增额终身寿年金+万能主要负责相对较高的收益,收益可浮动兼具身价保障与财富管理功能,更确定更稳定防范人生基础风险,保障杠杆更高增额终身寿在保险产品体系中不可或缺!

增额终身寿的特点产品收益写进合同,收益更确定,且投保人拥有绝对的掌控权未来不管利率怎么降,保单收益不会降,更稳定保单收益可以灵活规划,子女教育、品质养老均可兼顾剩下的钱,继续以终身稳定增值增额终身寿是家庭中长期收入和资产的一个具有保单法律属性的金融保险柜产品基础知识合财壹号(尊享版)增额终身寿重装上阵!本页信息仅供参考,具体内容以《合众合财壹号(尊享版)终身寿险》条款为准。复利增值、兼顾高额身价、灵活多变,可满足客户教育、婚嫁、养老、传承等多种需求。一句话了解合财壹号(尊享版)本页信息仅供参考,具体内容以《合众合财壹号(尊享版)终身寿险》条款为准。身价保障年年高合财壹号(尊享版)产品特色条款中明确,从第二个保单年度起,各保单年度的有效保额以3%年复利形式增加现价随保额增长。

复利递增,且在合同生效时就已明确保单现价稳增长合财壹号(尊享版)产品形态及责任合众合财壹号(尊享版)终身寿险合众合财壹号(尊享版)终身寿险基本保险金额 本主合同的基本保险金额由您在投保时与我们约定并在保险单上载明。若该金额减少,则以减少后的金额为基本保险金额。有效保险金额本主合同首个保单年度内,有效保险金额等于保险单上载明的基本保险金额。从第二个保单年度起,各保单年度的有效保险金额按基本保险金额以3%年复利形式增加,即当期保单年度的有效保险金额等于上一个保单年度的有效保险金额×(1+3%)。2本页信息仅供参考,具体内容以《合众合财壹号(尊享版)终身寿险》条款为准。合财壹号(尊享版)基本保险责任本页信息仅供参考,具体内容以《合众合财壹号(尊享版)终身寿险》条款为准。

有效保额身故责任18岁前身故18岁后身故已交保费现价交费期满前身故交费期满后身故已交保费×比例现价VS已交保费×比例现价到达年龄指的是被保险人原始投保年龄,加上被保险人身故时保单年度数,再减去1后所得到的年龄保险责任责任概述基本保险金额本主合同的基本保险金额由您在投保时与我们约定并在保险单上载明。若该金额减少,则以减少后的金额为基本保险金额。有效保险金额本主合同首个保单年度内,有效保险金额等于保险单上载明的基本保险金额。从第二个保单年度起,各保单年度的有效保险金额按基本保险金额以3%年复利形式增加,即当期保单年度的有效保险金额等于上一个保单年度的有效保险金额×(1+3%)。身故保险金被保险人在年满18周岁后的首个保单周年日(不含)前身故,我们将按下列两项金额中的较大者给付身故保险金,本主合同终止:1.被保险人身故时本主合同的已交保险费;2.被保险人身故时本主合同的现金价值。

被保险人在年满18周岁后的首个保单周年日(含)后身故,我们将按下列约定给付身故保险金,本主合同终止:1.若被保险人在本主合同缴费期间届满前身故,我们将按下列两项金额中的较大者给付身故保险金:(1)被保险人身故时本主合同的已交保险费×给付比例;(2)被保险人身故时本主合同的现金价值。2.若被保险人在本主合同缴费期间届满后身故,我们将按下列三项金额中的较大者给付身故保险金:(1)被保险人身故时本主合同的已交保险费×给付比例;(2)被保险人身故时本主合同的有效保险金额(3)被保险人身故时本主合同的现金价值。各到达年龄对应的给付比例如下:合财壹号(尊享版)基本保险责任本页信息仅供参考,具体内容以《合众合财壹号(尊享版)终身寿险》条款为准。到达年龄指的是被保险人原始投保年龄。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号