标题

- 标题

- 内容

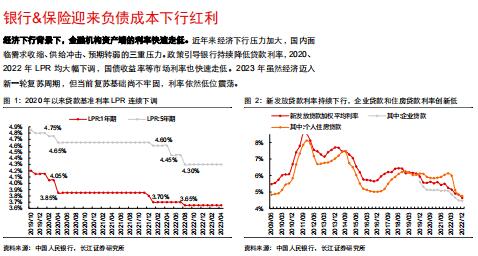

大金融视角下的存款利率&保险定价银行存款利率在竞争博弈中缓慢下调经济下行背景下,金融机构资产端的利率快速走低。2020、2022年LPR均大幅下调,国债收益率等市场利率也快速走低。中长期角度,无论银行还是保险,资产端持续获取超额收益的难度较大,因此降低负债成本是稳定利差的核心。我们认为随着经济开始复苏,资产端的利率已经触底企稳,有必要进一步降低银行&保险的负债成本,维持金融机构经营稳定性。银行存款定价目前仍以基准利率为基础,2019-2021年全面整顿各类形形色色的“高息存款"产品,2021年6月存款定价机制改革后,开启了存款降息周期。2022年4月央行建立了利率自律机制的市场化调整机制,当时全国性银行下调存款利率约10BP,部分区域性银行跟进。2022年9月,国有大行和股份行再次下调存款挂牌利率,但仍然存在中小银行没有跟进,主要受制于竞争格局。2023年3月,监管进一步指引中小银行跟进下调挂牌利率。

保险预定利率下调不必悲观预定利率作为保费计算时的折现率,向下调整自然而然会带来保费的提升以及IRR的下降,这可能会给负债端带来一定负面影响,但我们认为对此无需悲观。短期来看,个险渠道主要关注保险的刚兑和长期属性,定价利率调整并未影响核心优势;银保渠道客户可能会更加关注收益率情况,然而相对理财等竞品而言收益率仍保持优势,结合2019年经验来看并不会产生显著影响。此外,保费的上升也会带来新业务价值率的上行,这也将从一定程度上稳定负债端的表现。而长期来看,下调定价利率有助于防范潜在的利差损风险,利好行业稳健发展。而在这一过程中,稳健定价、规范经营的险企将相对受益。财富管理格局变迁,未来基金、保险吸引力依然强劲2017年资管新规启动以来财富管理格局被全面重塑。银行理财在2018年规模短暂下行后强势增长,但2022年四季度净值波动导致规模明显收缩。

理财、信托打破刚兑后,反向推动公募基金为主的权益型产品在2019~2021年大幅增长,预计未来公募基金的配置比例还将继续上升,权益类资产长期受到追捧。保险也受益于传统固定收益类产品(理财、信托、大额存单等)吸引力降低。如果下调定价利率,虽然存在一定影响,但同期银行的大额存单等定期存款利率也持续下调,银行理财净值波动,从竞品角度来看,保险相对优势依然突出。投资建议:看好银行、保险板块估值修复复苏周期坚定持有银行股。3月信贷数据显示居民信贷强劲反弹,房地产销售和消费回暖,经济复苏信号得到逐步验证,一季度业绩预期充分,继续关注居民信贷修复的持续性。重点推荐业绩优异的常熟银行,估值调整充分的宁波银行。经济复苏下,保险资产端修复有效带动估值快速抬升;同时增强负债端回暖的确定性和弹性,资负双击之下具备充足的上行空间,重点推荐负债端确定性以及资产端弹性较强的中国人寿和资负两端弹性空间充足的新华保险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号