标题

- 标题

- 内容

第三支柱养老保险政策及市场潜力研究泰康养老保险股份有限公司课题组[摘要]我国人口老龄化程度不断加深,随着1963年后“婴儿潮”出生的人口将自2023年集中进入退休年龄,解决养老问题迫在眉睫。2019年《国家积极应对人口老龄化中长期规划》,将应对人口老龄化上升到国家战略层面;2021年《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,再次明确实施积极应对人口老龄化的国家战略。然而,我国现有的养老保障体系承压明显,如何破局事关国计民生。泰康养老保险股份有限公司在养老第二、三支柱领域均探索、积累了相关经验,希望通过本次研究为我国养老第三支柱的发展方向、具体实施路径提供参考建议。

首先,对未来的人口年龄结构、退休人群的收入、支出进行了测算,2025、2030、2035年退休人群整体养老金缺口将分别达6.9万亿、9.9万亿、13.6万亿元。巨大的养老金缺口说明加速建立养老第三支柱的必要性和紧迫性,也反映出未来个人养老第三支柱市场潜力巨大。在国际研究方面,选取10个代表性国家和地区,从私人养老金占比、养老金深度两个维度,对其私人养老金市场发展历程进行比较分析,归纳总结出五大发展共性:第一,做大养老金总资产规模的前提,是发展出较发达的私人养老金市场;第二,做大养老金总资产规模,需要公共部门与私人部门相互补充,协同发展;第三,做大私人养老金市场,需要有较为壮大的第二支柱作为支撑;第四,发达的私人养老金市场需要时间来积淀,很难一蹴而就;第五,私人养老金市场的发达程度与国家经济发展水平密切相关。

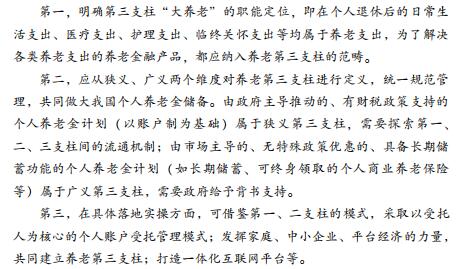

基于上述研究结论,对我国养老第三支柱制度设计作出如下思考及建议:第一,明确第三支柱“大养老”的职能定位,即在个人退休后的日常生活支出、医疗支出、护理支出、临终关怀支出等均属于养老支出,为了解决各类养老支出的养老金融产品,都应纳入养老第三支柱的范畴。第二,应从狭义、广义两个维度对养老第三支柱进行定义,统一规范管理,共同做大我国个人养老金储备。由政府主导推动的、有财税政策支持的个人养老金计划(以账户制为基础)属于狭义第三支柱,需要探索第一、二、三支柱间的流通机制;由市场主导的、无特殊政策优惠的、具备长期储蓄功能的个人养老金计划(如长期储蓄、可终身领取的个人商业养老保险等)属于广义第三支柱,需要政府给予背书支持。第三,在具体落地实操方面,可借鉴第一、二支柱的模式,采取以受托人为核心的个人账户受托管理模式;发挥家庭、中小企业、平台经济的力量,共同建立养老第三支柱;打造一体化互联网平台等。

针对保险行业,课题组建议监管部门将具备长期养老功能的、符合个人养老金特点的保险产品均纳入广义第三支柱的范围,如终身领取功能的年金保险、长期个人养老保障产品、长期投连险、长期商业护理保险、能够对接养老机构服务的年金保险等。一、我国养老保障体系的现状及问题(一)我国人口老龄化现状人口老龄化已经成为全球大趋势,我国所面临的挑战也日益严峻。2019年中共中央、国务院印发《国家积极应对人口老龄化中长期规划》,首次将应对人口老龄化上升到国家战略层面;2021年3月12日,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》发布,再次明确实施积极应对人口老龄化的国家战略,并提出未来五年的发展目标和举措。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号