标题

- 标题

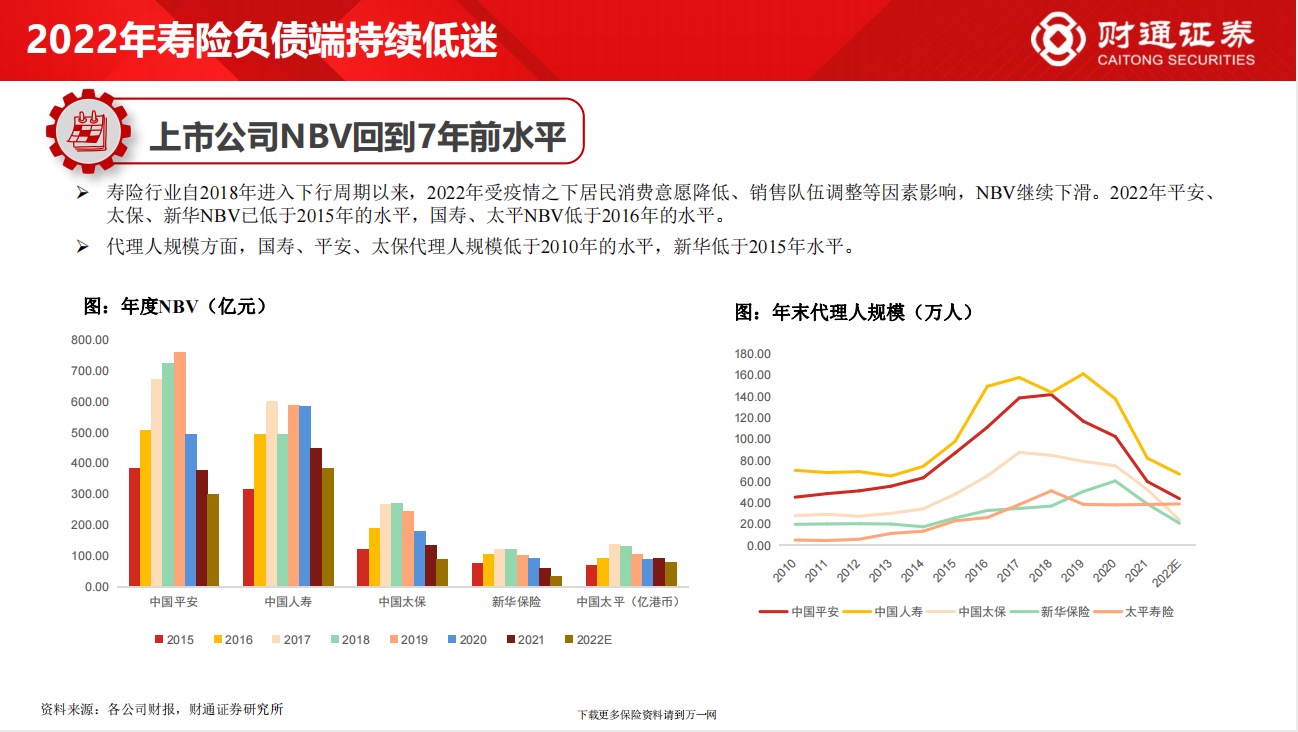

- 内容

一、2022年寿险负债端持续低迷,2023年短期扰动不改复苏之势21022年寿险行业资负两端承压:。上市公司NBV已低于2015或2016年的水平,受权益市场波动影响,险资投资收益率下行。23年复苏趋势显现: 1)开门红预收保费出现分化。国寿、友邦预收保费为正增长,一方面,开门红启动时间早,深度受益于居民储蓄提升且竞品收益波动加剧的阶段性机会,另一方面,销售队伍稳定性高于其他公司。其他公司开门红或会负增长,一方面,部分公司(如平安、太保)由于转型幅度更大,导致短期业务承受更大的压力;另一方面,部分公司预收开启较晚(如太平、太保、新华),销售端受疫情管控调整后大规模疫情冲击较大。2)代理人规模预计在底部企稳,银保引导继续贡献积极:当前代理人规模降幅边际收窄、产能大幅提升、活动率企稳回升。

预计2023年负债端增长表现较好的公司代理人规模将率先企稳,银保渠道供需两旺,保费与价值贡献有望将进一步提升。3)2023年短期保单销售受疫情扰动,预计将于3月或Q2修复:我们复盘海外疫情管控调整后保单销售的情况,发现越南、泰国、韩国地区在防疫放开后的第3个月保单销售出现明显修复,我们判断,我国保单修复或会保持类似的节奏。疫情管控调整后,我国感染人数“快速过峰”,第一波疫情高峰集中影响2023年的时间缩短,我们判断保单销售将于3月或Q2开始修复。我们预计2023年Q1平安、国寿、太保、新华、友邦、太平NBV增速分别为-7%、+5%、-13%、+10%、+12%、-8%,23年全年增速分别为0%、+9%、-1%、+7%、+12%、+5%。3)在资产端,2023年财政政策加。

专项债发行节奏前置,前置叠加疫情后经济修复从预期到落地,或将进一步推升长端利率,十年国债收益率有望向上突破3%;此外,权益市场或迎来盈利改善,地产风险大幅释放。2023年保险公司投资收益及利润将得到修复,资产端向好亦将支撑保险股打开进一步估值修复的空间。二、保险普惠化的政策趋势下的商保发展路径普惠保险迎政策红利。提质扩面可期。二十大报告提出,让现代化建设成果更多更公平惠及全体人民。在保险领域,普惠保险是我国普嘉金融 的重要组成部分,是2012年以来政策重点发力的方向。12月银保监会下发《关于推进普惠保险高质量发展的指导意见(征求意见稿)》,明确2025年普惠保险发展目标,普惠保险提质扩面可期。

我们认为,普惠保险除了可以为保险公司带来一定的利润贡献之外,更重要的意义在于扩大保障客群的覆盖面,通过普嘉保险接触更多客户,激发和培育客户的保险意识,然后通过多层次的产品体系与服务挖掘客户其他的深度需求。个人养老金制度正式落地。险企具备产品优势,2032年险企规模有望达到近6千亿元。1)规模测算:我们认为,养老投资与日常投资相区分,其主要目标是保障未来养老生活而非获取超额收益,保险产品具备保底收益、能提供长期稳定的投资收益、可抵御长寿风险、可附加养老服务及保障责任等特征,与客户需求相契合,长期竞争力强劲。

我们测算2032年个人养老金规模有望达到2.3万亿,其中储蓄存款、银行理财、商业养老保险、公募基金的配置比例分别为10%、35%、25%、30%,2023年险企个人养老金规模将达到近6千亿元。2)后续发展路径:我们判断,大型公司中国寿、太保、平安、友邦中国倾向于主要通过个险渠道推动个人养老金产品,从而把握客户资源进行再开发:同时,由于银行具备账户与客户资源双重优势,通过银行代销。是快速上量的另一路径,代理人渠道相对较弱的公司(如阳光、大家等)将会以此为主渠道。服务属性是保险独有的长期竞争优势,我们认为,险企的破局之道在于以客户为导向,而不是以佣金利益或价值率为导向,积极参与个人养老金业务,后续通过服务挖掘客户在个人养老金需求之外的养老金累积和养老消费雷求,以及全生命周期的保障、财富管理需求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号