标题

- 标题

- 内容

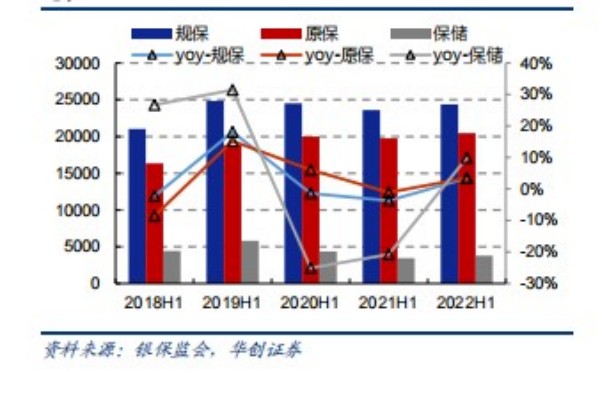

寿险转型或现曙光,产险好于预期—保险行业2022年中报综述人身险行业逐步筑底,有望回升。今年上半年人身险公司规模保费2.44万亿元,同比+3.4%,原保险保费收入2.04万亿元,同比+3.5%。分险种来看(以险种划分,包括财产险公司人身险保费):寿险保费1.60万亿元,同比+4.4%;健康险保费4184亿元,同比+1.2%;意外伤害险保费288亿元,同比-10.3%寿险增速较去年同期扭负为正,健康险增速延续放缓趋势,意外伤害险持续恶化。整体来看,今年行业面临的状况相比去年有所好转,作为主要险种的寿险转型已初见曙光。

分公司来看,人身险保费收入与增速分别是:国寿4397亿元(同比-0.7%),平安2822亿元(同比-2.3%),太保1491亿元(同比+5.4%),新华1026亿元(同比+2.0%),各家公司表现分化。新单衰现分化,上市险企新业务价值全面向下。人身险需求疲弱,疫情反复导致代理人线下展业困难,造成新单增速承压:平安增速恶化,新单同比-7.6%( -7.9pct );太保增幅大幅收窄,新单同比+0.8% (-17.7pct );新华持续恶化,新单同比-3.7% ( -2.0pct )。国寿逆势增长,去年同期为负增长,今年受益于相对量上的基数效应增速改善显著,新单同比+4.1% (+12.5pct)。在疫情与价格战影响下,基于业绩压力各公司开始调整产品结构和渠道结构,价值率整体呈现下行趋势国寿18.5%( -3.8pct )。

平安25.7%(-5.5pct),太保10.7%( -14.7pct )新华6.5% ( -5.6pct)、反映行业转型仍处于攻坚期以及客户需求更偏向低价值率的储蓄型产品。新业务价值率拖累NBV 承压,上半年各公司NBV均延续负增长趋势,除国寿下降趋势有所缓和(增速同比+5.0pct)以外,其他公司均加重恶化趋势。疫情冲击之下,居民续保能力下降,各公司25月继续率(其中国寿为26月继续率))均同比出现不同幅度的下行,造成NBV下降。代理人规模持续清虚,人力质态企穗回升。行业处于清虚阶段,人力规模均出现较大程度下降。截至2022HI,各家公司个险渠道人力规模和较年初增速分别为:国寿(75方,-9.0%)、平安(52万,-13.5%)、太保月均(31万,-41.1%).新华(32万,-18.5% )。

得益于队伍清虚与质态改善,代理人产能提升,各家公司人均首年保费和同比增速分别为:国寿(10.0万,+60.9%)、平安( 10.6万,+55.8%)、太保( 3.5万,+8.0%)、新华(2.5万,+8.6%).上市险企车险价额略升,非率表现分化。上半年财产险公司保费收入8034亿元,同比+9.4%。上市险企整体份额略有提升,太保财增速领先。各公司保费收入与增速分别为:人保2767亿元(+9.9%),平安1468亿元(+10.1%),太保918亿元(+11.9% ),增速均跑赢行业,对应份额有所提升。

车险方面,上市险企保费均跑赢行业。综合成本率普遍下降,主要得益于赔付率降低。非车险方面,上市险企表现分化。平安保费跑赢行业,但综合成本率受保证险与责任险驱动抬升显著。人保与行业持平,太保跑输行业。授资建议:上半年,从当期利润角度,由于权益市场波动,各公司资产端承压,除平安与人保实现小幅抬升,其他公司净利润均大幅下滑。各公司总投资收益率均下降,净投资收益率表现分化,平安、新华、太保小幅上行,国寿、太保小幅下降。从长期价值角度,主要由于价值率下行,各公司新业务价值均出现负增长,ROEV普遍下行。在新单方面表现分化,多数公司增速承压,但国寿已率先逆势增长。寿险转型或见曙光,主要得益于业务端的变化:人力规模持续清虚。

保单品质边际改吝,13月继续率多致上行;但险种结构变化仍带来新业务价值率的下行,是新业务价值负增长的主要原因。财产险方面,受短芯与疫情影响汽车销量下滑,但汽车保有量仍呈正增长趋势,车险发展好于预期。各公司非车表现分化,人保,平安信用保证险止跌反弹,太保健康险、责任险拖累车险增速。晨望四季度及更长的时闻维度,1)人身险方面,我们认为中短期内新业务价值增长仍处磨底期,静待回升。渠道层面,代理人转型带来边际改善。各公司积极推进代理人队伍的更新换代,优化升级代理人队伍质量。随着改革推劲,我们预计人力脱落速度将有所放缓,转型效果逐步兑现,队伍质态也将进一步改善。产品层面,目前主要产品体系中高价值率的产品市场需求仍未见好转。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号