标题

- 标题

- 内容

规范产品设计,监管下发2022版人身保险产品“负面清单”,加深增额寿险价值认知,引导开展长期财务规划现金价值表、产品说明书、条款费率等,都必须在官网披露利益演示方式“巨变”,不再统一采用“高中低”三档中介、销售人员“两不得不得自行更改不得使用不同材料,分红险要披露红利实现率投连险进行风险评估,最高演示利率也全被下调,万能最高4%,分红或更低,投连要有负收益演示,银保监会人身险部下发《人身保险产品信息披露管理办法(征求意见稿)》和《长期人身保险产品信息披露规则(征求意见稿)》,并向各家险企征求意见。降低客户收益预期,避免保险业走向利率“内卷”,降低行业利差损风险;规范增额寿流动性,引导长期规划。

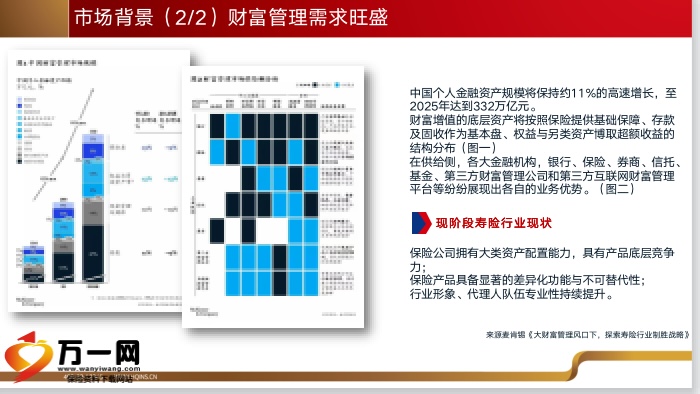

匹配保险资金的久期;浮动收益型的产品或将受到较大影响,进一步规范后的增额寿或将持续成为市场主流。Wind数据统计,截至3月18日,剔除近6个月无净值的产品后,理财市场存续产品28754只。其中,单位净值低于1的达2198只,占比为7.64%市场解读:超过2000只理财产品破净,固收类无法幸免市场背景(1/2)增额寿或仍为主流,中国个人金融资产规模将保持约11%的高速增长,至2025年达到332万亿元。财富增值的底层资产将按照保险提供基础保障、存款及固收作为基本盘、权益与另类资产博取超额收益的结构分布(图一)在供给侧,各大金融机构,银行、保险、券商、信托、基金、第三方财富管理公司和第三方互联网财富管理平台等纷纷展现出各自的业务优势。(图二)保险公司拥有大类资产配置能力,具有产品底层竞争力;保险产品具备显著的差异化功能与不可替代性;行业形象、代理人队伍专业性持续提升。来源麦肯锡《大财富管理风口下,探索寿险行业制胜战略》。

现阶段寿险行业现状,市场背景(2/2)财富管理需求旺盛,传世金彩(福享版)增额终身寿险产品,条款名称:《横琴传世金彩(福享版)增额终身寿险》传世金彩(福享版):是一款有效保额终身增长、现金价值随之不断增长的产品,可保单贷款,可减额交清,可指定受益人,还可以通过减少保额、年金转换满足子女教育、退休养老、专项储备、财富传承等各阶段财务规划,具有人身保障、强制储备、安全性高、稳健增值、财务安排等特点。针对初建期、发展期家庭,投保门槛更低;针对成熟期、衰老期家庭,缴费期更多选择,匹配安全资产与传承需求。

3、产品解读(2/2),投保人可通过退保,获取对应现金价值,现金价值最高80%可用于保单贷款基本保险金额的减少,保单生效后的第五个周年日起,客户可申请减保,每年不超过初始保额的20%;年金转换权现金价值或身故保险金可全部或部分转换为横琴专属年金产品保险费减额交清,期缴保费缴费期内,生效满三年且有现金价值 可申请,减少保额后,无需继续支付保费,降低无法继续缴费“违约”损失更大限度的赋予未来资金长久持续运用的需求,实现资金应急需要进一步实现年金按期给付功能,注:以公司具体运营规则为准。体检标准(被保险人在我司增额寿险类险种合计应交总保费),不同年龄有不同限额。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号