标题

- 标题

- 内容

集中统一领导银行业和保险业守住不发生系统性风险的底线,2018年106号文规定:金融机构为委托人利益履行诚实信用、勤勉尽责义务并收取相应的管理费用。委托人自担投资风险并获得收益。金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付,金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递“卖者尽责、买者自负”的理念,打破刚性兑付。理财产品,打破刚兑,绝不保底

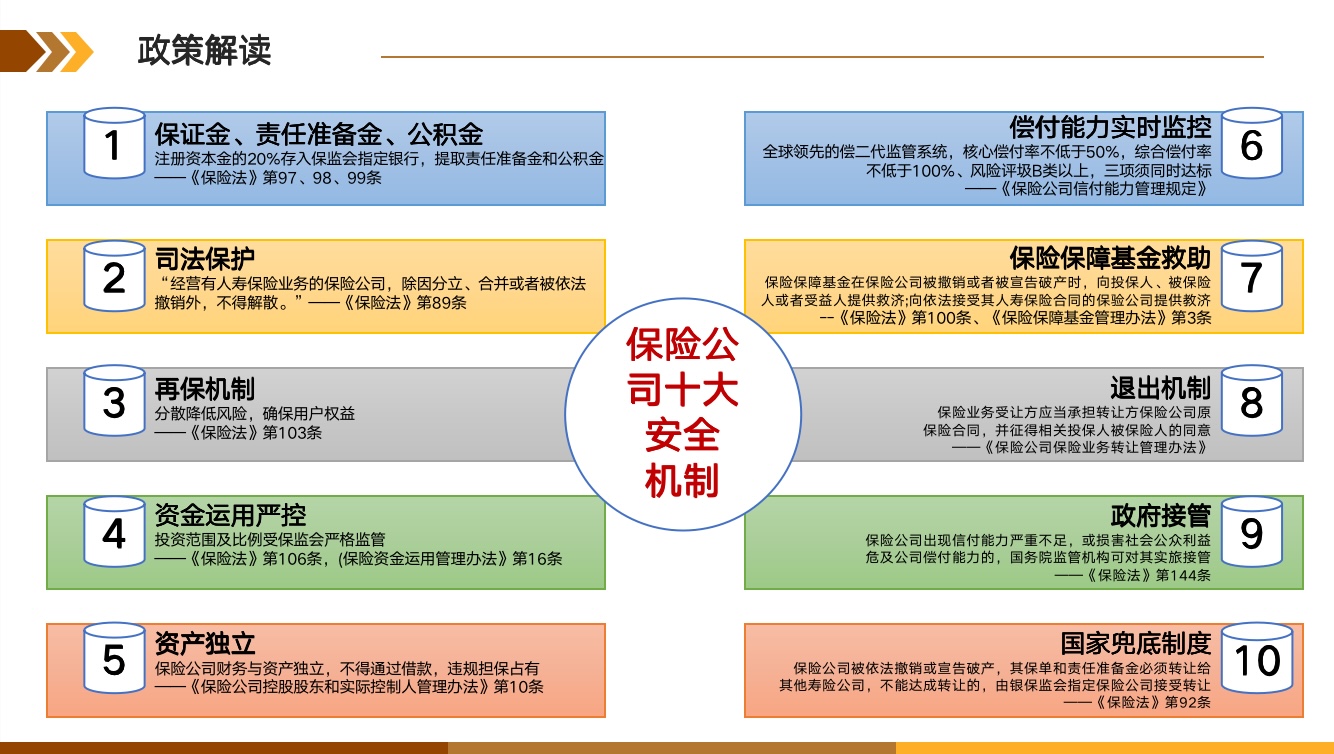

第八十九条保险公司因分立、合并需要解散。或者股东会、股东大会决议解散、或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。经营有人寿保险业务的保险公司,除因分立合井或者被依法撤销外,不得解散。第九十二条,经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。保证金、责任准备金、公积金,注册资本金的20%存入保监会指定银行,提取责任准备金和公积金——《保险法》第97、98、99条司法保护“经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。”——《保险法》第89条再保机制 分散降低风险,确保用户权益——《保险法》第103条保险公司十大安全机制,资金运用严控 投资范围及比例受保监会严格监管——《保险法》第106条,(保险资金运用管理办法》第16条,资产独立 保险公司财务与资产独立,不得通过借款,违规担保占有——《保险公司控股股东和实际控制人管理办法》第10条

偿付能力实时监控,全球领先的偿二代监管系统,核心偿付率不低于50%,综合偿付率不低于100%、风险评圾B类以上,三项须同时达标—《保险公司信付能力管理规定》保险保障基金救助

保险保障基金在保险公司被撒销或者被宣告破产时,向投保人、被保险人或者受益人提供救济;向依法接受其人寿保险合同的保验公司提供教济--《保险法》第100条、《保险保障基金管理办法》第3条退出机制保险业务受让方应当承担转让方保险公司原保险合同,并征得相关投保人被保险人的同意——《保险公司保险业务转让管理办法》政府接管,保险公司出现信付能力严重不足,或损害社会公众利益,危及公司偿付能力的,国务院监管机构可对其实旅接管——《保险法》第144条,国家兜底制度

保险公司被依法撤销或宣告破产,其保单和责任准备金必须转让给其他寿险公司,不能达成转让的,由银保监会指定保险公司接受转让——《保险法》第92条政策解读纵观700年全球实际利率走势政策解读,过去35年各国十年国债收益率走势10年后,想要买一款年化收益率3%的理财产品可能要向汽车摇号那样,完全靠运气了,这并非危言耸听

政策解读,寿险预定利率高于存款利率的关键窗口期

近期,银保监会下发一份重磅文件,2022年版的人身保险产品“负面清单”。所谓人身险产品“负面清单”,就是监管部门在检查各家保险公司的产品设计的时候,发现了一些具有共性的,不太合适的,钻了漏洞的,有可能会损害消费者利益的产品设计。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号