标题

- 标题

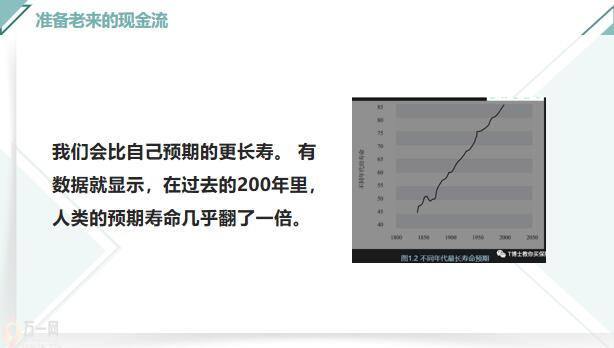

- 内容

“实施积极应对人口老龄化国家战略”十四五规划出炉后,有一章的标题是“实施积极应对人口老龄化国家战略”。在这一章中,规划明确提出要延迟法定退休年龄,发展银发经济。

其实有关养老的文章我已经写过很多次,表达的意思基本差不多: 以后只靠政府养老是不行的,一定要自己提前做准备。人口老龄化是趋势,我之所以会这么说,是出于以下几个方面的考虑: 1、人口老龄化是趋势,而且会越来越严峻;2、老龄化会在一定程度上冲养老金制度;3、人类的寿命在变长,需要准备的钱更多。以前我在讲这些的时候,很多人不以为意,但现在鼓励生育、延迟退休等政策已经板上钉钉,也无需我再说明。未来的养老形势,将会很严峻,未来的养老形势,将会很严峻。如果你现在还不提前为养老做准备,而是打算五十岁后再做打算,老后的生活可能会很惨。 那么,普通人应该怎样为养老做准备?下面来给大家简单讲下我的想法。投资自己我们这代人,可能很难一辈子都做同一份工作,甚至很难一辈子都在一个领域里。 2年前,河北唐山市取消收费站的新闻冲上热搜,一名被辞退的员工就说:“我今年36了,我的青春都交给收费了,我现在啥也不会,也没人喜欢我们,我也学不了什么东西了……” 清华水木一篇帖子引发热曾经,清华水木一篇帖子引发热议。一位38岁的清华高管突然被裁,原因是公司业务调整,他所在的部门产品线被整体裁掉,所以只好走人。 现在的企业为了提高效率,通常会优先考虑裁掉高成本的、工作简单的中年人,引入新鲜的血液。同时,在这个自由竞争的社会里,同时,在这个自由竞争的社会里,企业也会面临倒闭的风险,然而最终遭殃的,还是企业背后的员工。 另一方面,人工智能的普及也在威胁人类的饭碗。比如以前银行柜台充斥着大量的工作人员,但现在只剩下一两个人,其他均由机器实现。还有无人驾驶技术的发明,正在让司机变得无用武之地。

所以无论是普通人还是高知分子,所以无论是普通人还是高知分子,都会面临中年危机的困扰。如果没有一直保持学习,而是贪图悠闲,把自己变成公司里的螺丝钉,将很容易被取代。 只有不断投资自己的成长,时刻保持精进,才有机会在这个社会上长期立足,无惧风险。

多买入资产,少买负债澎湃新闻报道过一则新闻。有位白领月入9千,收入不低,但他因为开销太大,结果年纪轻轻就负债22万。据新闻介绍,他一年换一次手机,花2000元就为了买个键盘,曾一口气下单50多个价值1000元的高达产品,还给主播打赏…… 很显然,储蓄越多,晚年的质量就越高。但现在很多商家都在鼓吹消费,诸如“房子是租来的,但生活不是”,“衣服不贵,你最贵”等文案遍地盛行,一些没有定力的人不慎掉进消费陷阱,导致常常月光,甚至负债。 假如不转变这种扭曲的消费观,假如不转变这种扭曲的消费观,就算你的收入再高,也可能存不下钱。怎么改变消费观?怎么改变消费观?借用《穷爸爸和富爸爸》里的一句话,富人获得资产,穷人和中产获得负债。 所谓的负债,是指一些把钱从你口袋里掏走的东西,比如车子、包包。而资产,则是指能把钱放入你口袋里的东西,比如企业、理财产品、房地产。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号