标题

- 标题

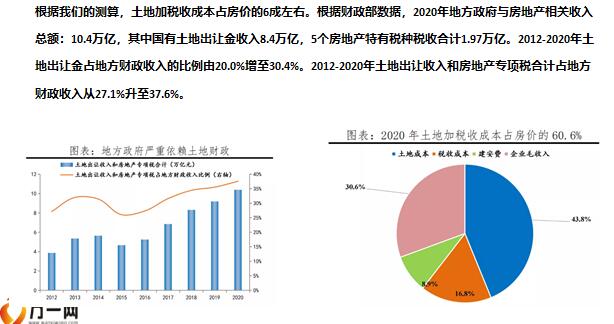

- 内容

房地产税试点带来的改变及机遇,房地产税试点终于来了!2021年10月23日,全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定(以下简称《决定》)。房地产税改革加快,近年来重要会议及文件中多次提及房地产税,相比此前表态,本次《决定》进一步明确了房地产税试点的改革目标、实施路径、征收对象等。第一,调控房地产,严格落实“房住不炒”,增加保有环节成本。自2016年的中央经济工作会议首次提出“房住不炒”后,每年政府工作报告都以此定调当年房地产市场。《决定》提出,“为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展”。因此,此次试点地区应该以房价上涨压力较大的热点城市为主,比如长三角、珠三角、京津冀等地区以及部分区域中心城市;同时,扣除抵扣面积以后,对于投机炒房的多套房和豪宅的征税力度可能较大。第二,随着房地产大开发时代渐进尾声,土地财政难以为继,存量房时代到来,从土地财政向房地产税转型是大势所趋、形势所迫。根据第七次人口普查数据,2020年我国常住人口口径的城镇化率为63.9%,考虑到2.86亿农民工在农村留守的家属(其中,外出农民工16959万人,本地农民工11601万人),如果能够实现农民工市民化和基本公共服务均等化,我国宽口径的城镇化率已经达到75%左右,发达国家的城镇化率普遍在80%-90%之间,快速城镇化阶段渐进尾声,土地财政难以为继。根据我们的测算,土地加税收成本占房价的6成左右。根据财政部数据,2020年地方政府与房地产相关收入总额:10.4万亿,其中国有土地出让金收入8.4万亿,5个房地产特有税种税收合计1.97万亿。2012-2020年土地出让金占地方财政收入的比例由20.0%增至30.4%。2012-2020年土地出让收入和房地产专项税合计占地方财政收入从27.1%升至37.6%。第三,地方财政吃紧,房地产税试点,完善地方主体税,增加地方稳定的税收来源。在美国,地方的主体税是房地产税、消费税和个人所得税。当前我国地方收入压力大,主因地方政府隐性债务监管趋严和房地产市场不景气。2021年5月以来,房地产销售快速降温,9月商品房销售面积和销售额同比分别为-13.2%和-15.8%;土地大幅流拍,截至10月17日,实施土地集中供应的挂牌地块822宗,流拍地块266宗,流拍率高达32.4%,其中北京、广州、杭州、沈阳流拍率超50%。第四,房产为居民主要财富资产,房地产税改革立法有助于发挥其调节个人收入分配、缩减贫富差距功能,实现“共同富裕”。居民部门主要缴纳收入税(工薪所得、劳务所得、稿酬所得、财产租赁所得等),财产税基本为零。但在经济高速增长后,社会积累了大量的存量财富,仅靠工资征税来调节收入差距已经力有不逮,开征财产税(主要是房产税和遗产赠与税)既能调节高收入,也能为低收入群体的社会保障提供资金支持。中国收入差距处于较高水平,2019年中国收入基尼系数0.465,高于0.4这一警戒线。财富差距在世界处于中等偏低水平、但快速上升,2020年中国财富排名前1%居民占总财富的比例升至30.6%。1 房地产税试点的原因2 房地产税试点的方案,3 房地产税试点的影响

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号