标题

- 标题

- 内容

保险是防范风险的超好工具。在这个阶段,除了防范风险,我们需不需要对子女进行教育?需不需要对我们后期的金色万年进行规划呢?这样,我们就能很快地把教育的规划和养老的规划都给他讲出来了。讲完这个以后,我们其实可以看到从这个图上我们可以反映我们在每一个阶段中的人生中的不同状态,以及我们在每个阶段中需要付出的对家庭,对个人的

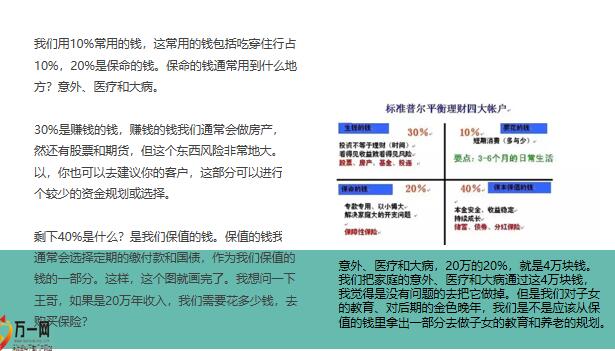

那我们应该花多少钱去购买保险?我会问王哥:“你大概一年的年收入是多少?”他跟我讲是“20万。”我们用另一张图——标准普尔家庭资产象限图讲解,去告诉他在人的一生当中该如何去分配他的家庭资产。我们用10%常用的钱,这常用的钱包括吃穿住行占10%,20%是保命的钱。保命的钱通常用到什么地方?意外、医疗和大病。30%是赚钱的钱,赚钱的钱我们通常会做房产,当然还有股票和期货,但这个东西风险非常地大。所以,你也可以去建议你的客户,这部分可以进行一个较少的资金规划或选择。剩下40%是什么?是我们保值的钱。保值的钱我们通常会选择定期的缴付款和国债,作为我们保值的钱的一部分。这样,这个图就画完了。我想问一下王哥,如果是20万年收入,我们需要花多少钱,去购买保险?意外、医疗和大病,20万的20%,就是4万块钱。我们把家庭的意外、医疗和大病通过这4万块钱,我觉得是没有问题的去把它做掉。但是我们对子女的教育、对后期的金色晚年,我们是不是应该从保值的钱里拿出一部分去做子女的教育和养老的规划。

这个时候,我会问一个问题:“请问王哥你的定期缴付款有没有?你的股票有没有?你的定期缴付款是多少钱?”假设他告诉我是30万。30万的定期缴付款,3年期是3.5%,5年期大概是4.5%,那王哥:“你做定期3年期,5年期3.5%,4.5%这个利率你能接受?”如果他能接受,你可说:“既然你可以接受3年期3.5%,5年期4.5%的这么一款产品。如果现在有一款百分之五点几或者是六点几,而且是日计息月复利的这么一个产品,那你会不会选择?”这个问题我相信你一抛出来,一对比相信傻瓜都会去选。这样顺带就可以把我们

合理利用标准普尔科学配置家庭资产,最后,我们草帽图讲完,家庭标准普尔图讲完,做了问题的引导以后,我们用一张白纸去把他的家庭成员罗列出来,然后告诉他我给你设计的是什么样的产品,什么样的产品组合。然后,给他清清楚楚地写在纸上。如果客户有疑问或异议,我们再来做一个筛检。但是,前期我们一定要记住,一定要给客户做足额的保障。

Please add up your title here人寿保险因为有“专款专用”“指定受益人”“保全资产”“风险保障”等特殊的属性,在帮助客户“完成心愿”方面有着其他金融工具不可替代的作用。但是很多人看不懂保险,今天将用五幅图为您讲解什么是保险,如何买保险。人寿保险的两大功能目的:买对需求,其实,保险就解决两个问题:一个叫“拿走担忧”,一个叫“完成心愿”。1、拿走担忧,总体上来看,都是在担忧一旦上述事件发生,收入就会中断,就会给自己和家人带来经济上的负担。而人寿保险的“拿走担忧”就是在万一那些令人担忧的事件发生时,在经济方面可以给予投保人家庭赔偿金。2、完成心愿,人的心愿可能有很多,如果从经济的角度来说,人的心愿也无外乎三种:第一,给孩子准备充足的成长金,完成孩子未来的梦想;

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号