标题

- 标题

- 内容

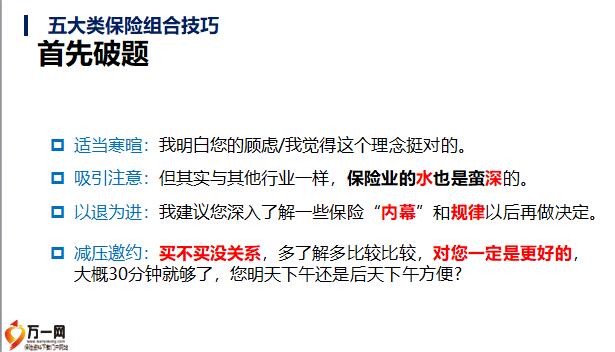

五大类保险组合技巧五大类保险组合技巧第一类:大病险和防癌险(2/2)所以,第一个技巧是不要单买大病或防癌,要做组合。同样10000元,纯买大病险可能只能保障35万,其实您可以 花9000元买30万大病险,剩余的1000元买50万特定防癌险。第二个规律:保险从保障时间上讲,分为终身型和定期型(其中又包括中短期和一年期)您觉得不考虑保费的情况下哪个更好?【终身】您觉得相同保障额度下哪个更贵? 【终身】如果只能买一种您更倾向于哪种?【返还/消费】备注:13五大类保险组合技巧第三类:返还型和消费型(2/2这个技巧的关键是:不要单买返还型或消费型,要做组合。如果把所有的钱做成返还型,杠杆低保额不够高;如果把所有的钱全部做成消费型又比较心疼。

并且大部分消费型偏短期保障。正确的做法是大部分的钱做返还型,出现风险就赔偿,不出风险留下一笔钱; 小部分的钱做消费型,主要为提高杠杆,小保费换高保障。举个例子,同样10000元不做组合,您只能买到40万的返还型身价保 障,但如果做组合,8000元买30万返还型,2000元买50万消费型,若出风险保额从40万提升至80万,若xx到期最终留给家人30万。同样您觉得是几十年后留给下一代40万和30万的差距大还是当下出现风 险赔付40万和80万的差距大呢?(后者)五大类保险组合技巧要点提示:妥协式组合技巧看清杠杆本质羊毛出于羊身上,低保费换高保障 大保费放金碗,小保费换大杠杆合理控制比例,五大类保险组合技巧,第四类:给付型和报销型(1/2)第四个规律是:保险还分为给付型和报销型,给付型的额度是一次性给予的。

比如 年交1万保30万,发生风险符合理赔,一般10天之内保险公司就会立马给我30万, 哪怕最后只花了10万;报销型的额度是限制封顶实报实销的,比如同样30万额度, 一般自己先花再去报销,但无论花费多少最多只报30万,一般根据比例还会有一些 费用免责和费用除外。社保也是报销型的一种。您觉得不考虑保费的情况下哪个更好?【给付】您觉得相同保障额度下哪个更贵? 【给付】如果只能买一种您更倾向于哪种?【给付/报销】,五大类保险组合技巧,第四类:给付型和报销型(2/2)这个技巧的关键是:不要单买给付型或报销型,要做组合——社保+商保, 给付型商保+报销型商保。社保+商保原因:A.社保体系是国家福利惠民行为,值得配置。

B.感觉社保 基本都能报销的现象,而本质是?我国95%以上社保覆盖率与层出不穷轻松筹的矛盾,本质是?——中国医药总目录195130种,社保范围2675种,甲类药 1858种,乙类药817种,社保报销不到1.4%。报销+给付原因:A.报销型险种稳定性差,目前国内普通住院医疗险尚无保 证终身续保;B.报销型不可确诊即赔付,无法提供家庭责任期弥补收入损失的功能; C.给付型,重疾理赔标准严格定义,有时无法及时应急。同样10000元做组合,9000元买30万的给付型,1000元买百万额度的报销 型,如果生病,看病的钱就用报销型报销,给付的30万就可以让我们安心 养病,弥补损失。备注:17五大类保险组合技巧要点提示:互补式组合技巧妥善处理异议,不能只有社保/商保?能不能只买报销型?(租房买房) 能不能只买给付型?熟知原理险种只买给付我太亏,只买报销我太少,既能看病不花钱,又能不花冤枉钱。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号