标题

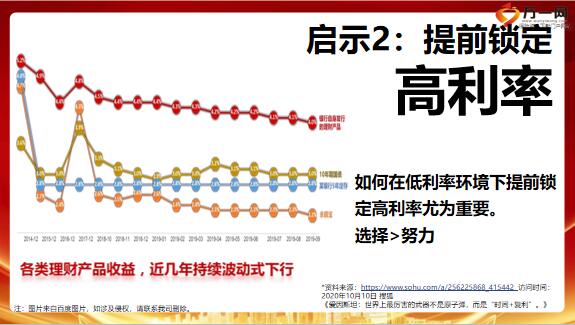

- 标题

- 内容

注:上述演示数据经过取整处理。犹豫期结束后,“惠金生年金保险合同”退保金为“现金价值”。“金利终身寿险(万能型)合同”保险利益演示中,假设结算利率分别处于低、中、高三种水平。对应的年结算利率分别为:“低”为2.5%(保证 利率);“中”为4.5%;“高”为6%。“金利终身寿险(万能型)合同”投保人在犹豫期后可以申请部分领取保单账户价值,但每次申请部分领取的金额和领取后的保单账户价值余额均 须符合本公司规定的最低标准。“金利终身寿险(万能型)合同”的费用收取:初始费用:对于一次交清保险费、追加保险费,每笔保险费均收取3%的初始费用;对于按相关约定转入的保险费,每笔保险费收取0.5%的初始 费用。风险保险费。

本公司对承担被保险人身故保险责任所收取的保障成本。风险保险费根据《年风险保险费费率表》、被保险人的性别、年龄和死 亡风险保额及当月经过的天数确定,每月在结算日从保单账户价值中扣除。退保费用:投保人申请部分领取保单账户价值或解除该合同时本公司收取一定的退保费用。退保费用为本公司收到部分领取申请书之日申请领取 的或合同解除申请书之日保单账户价值的一定比例。退保费用收取比例为:第1年,3%;第2年,2%;第3年,1%;第4年,1%;第5年,1%;第6年 及以后,0%。6.“惠金生年金保险合同”保险期间届满前,“生存总利益(年末)”(低、中、高)为“惠金生年金保险合同”“现金价值(年末)”。

分别与“金利 终身寿险(万能型)合同”“现金价值(年末)”(低、中、高)二者之和,每一保单年度末的“生存总利益(年末)”均包含下一保单年度初应转为 “金利终身寿险(万能型)合同”保险费的关爱金、生存保险金。“惠金生年金保险合同”保险期间届满时,“生存总利益(年末)”(低、中、高) 为“惠金生年金保险合同”“满期生存保险金(年末)”分别与“金利终身寿险(万能型)合同”“现金价值(年末)”(低、中、高)二者之和。 7.“身故总利益(年末)”(低、中、高)为“惠金生年金保险合同”“身故保险金(年末)”分别与“金利终身寿险(万能型)合同”“身故保险金(年末)”(低、中、高)二者之和。金利终身寿险(万能型)产品的保险利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩。

也不代表对公司未来经营业绩的预期,最 低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。小结年金险三大优势1、实现资金积累:有能力时攒点钱,用现在有钱的自己补贴未来没钱的自己2、锁定长期利率:在不断下行的低息环境中稳定复利增值3、对抗长寿风险:终身年金活多久领多久,防止寿命长没钱花的窘境为什么购买惠金生——安全可靠实现资金积累,只需三年投入,十年满期,固定收益明确 搭配金利,保证2.5%复利,法律属性,投保人具有掌控权,为什么购买惠金生——增值快速锁定长期利率,新华系统内资金全部进入万能账户用时最短的一款年金险,更快体验金利账户复利增值,在不断下行的低息环境中稳定复利增值。

为什么购买惠金生——终身复利对抗长寿风险,金利账户终身复利、终身增值、终身提供现金流,值得终身持有,终身年金活多久领多久,防止寿命长没钱花的窘境,幸福生活人人有 年金助你达心愿 手中有单好促成 人人目标冲十万。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号