标题

- 标题

- 内容

自己储备一份安全资产(画出乙的平线台)。当他赚到200万的时候,拿出100万,就这样走台阶似的一步一步向上走(画乙的平线台)。6.最后假如这两个人的财富高点是一致的,都达到了2000万这个数字,并且都在2000万的时候发生了投资失误或者经营失利,两个人的结果一样吗?您会惊奇的发现不一样,第一个人会因为没有财富支撑而减少、归零、甚至为负(画甲的落差线)。而第二人呢?只要回到离地最近的那个平台上就会被支撑(画乙的落差线)。7.我们把第一人称为爬坡式的财富积累,始终追求数字,但没有意义。第二个人则是阶梯式的财富积累,追求平台高度,这才有意义。8.我们像第一钟人一样努力赚钱没有问题,但当财富积累到一定高度时。

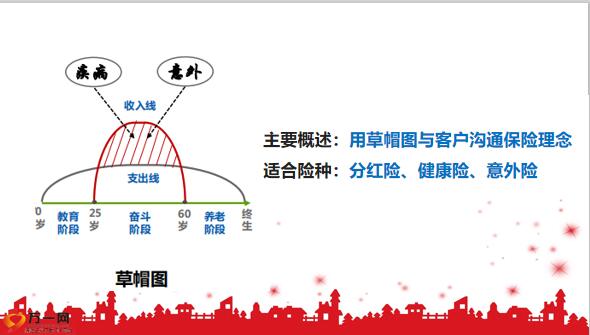

要想守得住,必须变成第二种,安全平台至关重要。9.什么样的工具可以充当安全平台呢?分红保险是个不错的选择。二、标准普尔家庭资产象限图三 、财富积累图四 、社保报销V型图一、草帽图五 、有无商报对比T型图备注:221、社保住院报销就好比这个图(画“V”字)。2、 这是住院的起付线(画起付线),起付线以下需要我们自己负担(画阴影)。3、起付线以上的部分也并不是都可以报的,因为社保还规定了一条封顶线(画封顶线),封顶线以上部分同样要自己负担(画阴影)。4、起付线以上,封顶线以下部分是不是都可以报呢?也不是,因为社保一般都规定了自比例 (画自付比例),自付的部分是不报的(画阴影)。5、我们都知道,在社保报销中有一部分自费的药物。

医疗设备、医疗服务项目,这部分也需要自己承担(画自费部分),自付部分是不报的(画阴影)。6、您看我们所发生的医疗费用中,起付线以下、封顶线以上、自付部分和自费部分都需要自己掏腰包。您看,阴影部分远远大于白色部分。通过这个图您也可看到,我们庞大的医疗费用仅靠社保是远远不够的,而且随着医疗费用的增加,这个缺口会越来越大,社保只是保,而不是包,因此购买一部分商业保险作为补充是很有必要的。主要概述:一张图看懂社会保险医疗保险报销,适合险种:健康险备注。

23目录二、标准普尔家庭资产象限图三 、财富积累图四 、社保报销V型图一、草帽图五 、有无商报对比T型图备注:241、有一个A家庭和一个B家庭,很不幸两个家庭面临同样的风险。A家庭有社会保险,而B家庭既有社会保险又买了商业保险。大家都知道,现在的治疗费用非常昂贵。A家庭花费了10万元,社保为其报销了7万元还剩余3万元,这个3万元就需要A家庭自费。再看看B家庭,同样花去10万元,社保为其报销了7万元还剩3万元。(这个额度在讲解时,可以自行调整)2、我们发现B家庭不但没有花费3万元,还得到15万元,这15万元可以补充康复期间需要的营养费用。再说,现在的家庭都是独生子女,不能发生风险的时候让我们的子女丢下手头的工作来照顾自己吧?

因为他们也需要收入,所以还要请护工;同样我们也希望在住院期间可以有更好的环境更舒适的床位,可能还涉及到床位费的补贴。3、所以重疾费用应该包括治疗费、康复费用、收入损失三个方面,而商业保险可以灵活地解决这些问题。主要概述:通过有无商保对比,激发客户需求适合险种:健康险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号