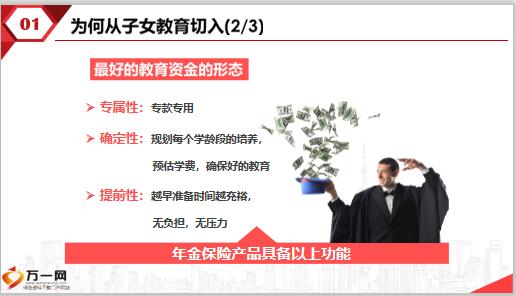

标题

- 标题

- 内容

业:但要规划好这五个阶段谈何容易。您看摆在第一位的是教育问题。从孩子出生开始,1-3岁先要早教,要购买一些早教资料,类似英语啊等等,还有玩具,这些七七八八加起来8000左右吧。上了幼儿园,光学费一学期至少得1.5万,几年下来,加上托管费、兴趣班等等,需要9万左右。然后就是上小学,寒暑假的兴趣班、夏令营冬令营、补习班,又是一大笔费用。现在竞争这么激烈了,为孩子争取好的教育资源实在太难了。之前新闻就报道过,好学校学位真的“一位难求”。

而且很多好的师资都进了私立学校,因为私立学校给老师们高薪啊。所以虽然私立学校很贵,但是为了孩子的未来,很多家长都抢着将孩子送进去。初中高中阶段我们就不用再多说了吧。高考很关键,决定孩子未来的一战,很多家庭在高中三年的投入多则可达10万!好不容易熬到了大学,可能还要准备准备送孩子去国外读研。这样下来,总体花在教育上的开销可达上百万,毕竟,教育是没有终点的,对教育的投入更。

业:您可以想象一下,等到您的孩子80岁的时候,跟他的子孙讲述这笔钱的来历,是当年的祖奶奶花了几十万元建立的资产,您留的房子可能换主了,您留的银行存款可能花没了,您的户口、身份证都被注销了,只有这张保单还清晰的印着您的名字和您的身份证号。那是一种什么样的情怀!业:所以您完全不需要担心钱不值钱这个问题。就像之前的房子,当年也很便宜,买的时候人们也想不到之后会那么值钱。就目前而言,市场上没有哪些安全、稳定的工具能帮我们储备这样一笔钱,所以,年金险是最佳的选择。那您看,我们今天就把这个事情定下来吧。

业:我也赞同你的看法,这个计划在收益上确实跟市场上某些投资渠道有些差距,但是通常一些高收益的投资渠道都有很大的风险。而我们投资最重要的基本点,就是保证本金的安全性,在保证本金的前提下,才要考虑资产的分配和收益性的问题。我们这份计划只需要您拿出家庭资产中的一小部分,就可以为您建立一个稳定的源源不断的现金流,为您的家庭资产加上一道安全锁。一旦家庭资产出现问题的时候,能保证家庭最基本的生活不被改变。

而其余的资产您就可以放心大胆的投入到那些有风险的投资渠道中追求高收益了,这样配置您的资产您觉得是不是更合理呢?业:我理解您的想法,但市面上其实是没有100%完美的理财产品。与其让家里的闲钱在银行里贬值,还不如让保险公司帮您创造更高的收入。这份理财保障是一个长期的规划,而且这个理财账户是日计息月复利,经过长时间的规划,时间越长,复利计息下带给您的收益就越高,所以收益方面您大可放心。还有一点您是需要知道的,就是高收益一定伴随着高风险。

您可以想想过去一年中市场上那些所谓高收益的理财渠道究竟是怎样的,号称10%收益甚至更多的P2P理财公司大量倒闭跑路,股市更是跳水般地下跌,房市和黄金不稳定且不容易变现。而我们理财一定要遵循的三个要素就是安全性,稳健性和流动性。而我今天给您介绍的这款保险理财产品完美地诠释了家庭理财三要素。对于想要理财的您来说,在合适不过。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号