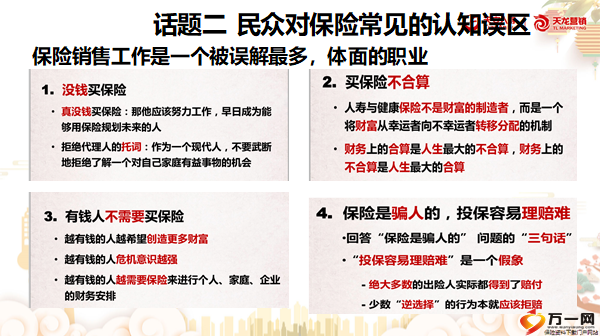

标题

- 标题

- 内容

教育金保险主要的功能不是抗通胀,而是抗父母未来有可能,无法陪伴孩子成长的风险,现在很多孩子的保险都可以附加或涵盖了投保人豁免责任,即万一投保人(父母)离世,不能再支付还在缴费过程的的保险时,保险公司会豁免其余还未缴纳的保费,但保险责任同等有效。 很好的保全了父母对孩子成长的期望,不至于在无法预料的突然事件发生后,让幼小的孩子承担“生命中无法承受的重”。实现父母对孩子的成长陪伴责任,孩子不一定能复制父母的创富技能,确保孩子未来基本富裕的生活,防止孩子过早拥有财富而败家,虽然给孩子钱,但控制权在手,专属孩子的钱,不因婚姻而变,孩子确保的未来,女性确保的个人财富/孤寡时期的资金来源保证,安全稳定幸福的家庭环境,无论对女性还是对孩子的成长都是最重要的,安全稳定分为两个方面:经济的安全稳定和情感的安全稳定。

案例,赵女士38岁,有一儿一女,老公王总是某科技集团公司董事长,房产数套,资产不菲,家里老公负责公司的经营,赵女士负责教育孩子及家庭理财。家庭支出:孩子教育支出20万,生活支出20万,其它支出30万。赵女士作为一位智慧的女性,她应当如何规划来守卫她的家庭和婚姻的幸福呢?私人财富管理专家支招——赵女士通过五年,用2500万构建起一个家庭财富的不老泉,按3%保证年金测算,每年保险公司都将支付给赵女士家庭年金100万元,直至其儿女终身。本金安全,且收益锁定,即使将来进入负利率时代,每年100万的年金给付也永远不会变。这才是真正的家庭财富的“不老泉”。

理财确保的稳健和安全,私人财富管理专家说:对于家庭而言,要保证其生活品质永远不降低,只需要拿出一小部分资金,首先保证其本金安全,其次再保证一个稳定的收益率,使每年的收益能完全覆盖家庭消费支出即可。然而大部分的投资期收益率都是不确定的,而且也无法确定的照顾一个家庭几十年甚至更久,而年金型人寿保险就恰恰能满足这两个要求。保险是资产配置的基础,资产配置追求的是提高收益的确定性,保险最大的功能是“守”,守住底线!生命的底线,有钱治,养老的底线,有尊严,孩子的底线,受教育,风险的底线,压不垮,投资的底线,保住本,财富的底线,守得住,传承的底线,传对人。

商业养老保险能确保拥有:持续的,稳定的,增长的,专属的,不被挪用的现金流,实现两代的尊严养老,年金保险作为补充商业养老年金,确保与生命等长的稳定、持续增长的现金,以保证未来品质养老的支出(让保单“生产”租金),父母投保,以子女名义购买,三代保险资金享用——既做父母养老年金、又是子女专属资产、且使财富有效传承。在未来我们是否会成为子女的包袱,换个形式,我们也可成为子女的靠山 ,别人都说我很富有,拥有很多财富,其实真正属于我个人的财富是给自己和亲人买了充足的人寿保险。如果我办得到,我一定要把保险这两个字写在家家户户的门上,以及每一位公务人员的手册上。世界上最有经济头脑与世界上最有政治头脑的两类人都认同并大量购买保险。保险,今日生活必备,明日生活必用。要么锦上添花,要么雪中送炭。买保险不会改变你现在的生活,但会防止您未来的生活被改变。从加入保险业的第一天起,我们就应清楚地知道,我们的责任:是向每一个人宣讲保险!是让每一个人能拥有保险!如果今天没和你讲保险,那是严重失职!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号