标题

- 标题

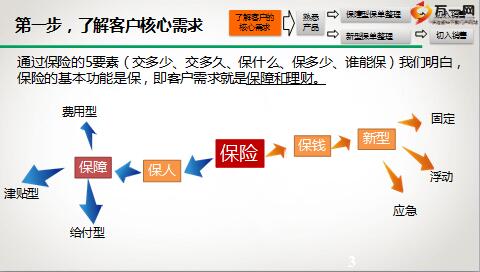

- 内容

保障内容讲解:人寿保险是什么,叶先生,我们常说老婆我爱你,宝贝我爱你,那是精神上的爱,是吧?但是,实实在在的事我们也要做,老婆生日的时候,要买点东西吧,宝贝上学的衣食住行,也要承担吧,这叫财务责任,保险就是万一哪天真要和马克思喝咖啡了,至少可以留下一笔钱给到家人,保证他们继续维持现有的生活品质。

转移家庭的财务责任,保险其实有三个功能,比如我30岁买保险,交30年,交到60岁,在交费期间,用到的是保险的杠杆功能,万一发生风险,保险公司会给到所交的保费的10倍、20倍,转移风险。60岁交满了,到人将百年时,用到的是保险的储蓄功能。我们很难每个月固定存一笔钱存几十年吧?但是保险就是强制性的让你有这一笔储蓄,到了这个期间,万一真的需要一笔钱应急,我们可以通过保险来应急。百年以后用到保险的传承功能,保险可以指定受益人,把钱留给下一代,让爱代代相传!

保险的异议,比如说深圳罗一笑事件,其实几千/万把块能解决的事情,结果闹成如此。保险就是特定时候的一笔大钱。比如说万一发生大病,不需要去众筹,不需要去借钱,不需要去卖房、卖车,也不需要股票低价套现。保险公司就直接给到一笔现金,来转移风险。特定时刻的一笔大钱,1月份的****理赔数据,共理赔了3081件,也就是说有3081个客户得到了保险的帮助,其中有2566件是医疗险,所以如果要买保险,建议优先配置医疗险。1月理赔了1921万,但医疗险的赔付不多,最多的重疾和身故险,特别是重大疾病。因此对一个家庭造成重大影响的重疾风险,也是很多客户优先考虑配置的。

第一类是重大疾病,购买重疾保障有两方面内容,重疾医疗费用和五年收入补偿,一是考虑医疗费用,一般重疾治疗费用是20-50万,甚至高于50万,30万是基准值;当然,现在购买重疾险大多数人考虑的是第二个方面:收入补偿。医学上有个五年康复期的概念,一个人得了重疾如果在五年内没有复发,这个人就和正常人一样,因此这五年的安心静养就特别关键,此外这五年还需要定量服用相关治疗药物,这些费用医保都是不报销的,如果这五年选择不工作安心静养,五年费用远高于前期治疗费用,那有三个购买额度的建议,给付型保险分为两类:重大疾病及人身保障。

重疾保额计算口径(重点),基本额度:30万基准治疗费用+5年基本生活开支,即发生重大疾病后,保险公司一次性给付一笔钱,即使不工作也够5年的基本生活开支,保证5年内能安心静养;一般额度: 30万基准治疗费用+5年基本生活开支+配偶2年年收入,即发生重大疾病后,保险公司一次性给付一笔钱,既满足家庭5年的基本生活开支,也能够买断配偶两年的工作时间,让配偶在这两年内全身心照顾自己;理想额度:30万基准治疗费用+5年家庭收入,即发生重大疾病后,保险公司一次性给付一笔钱,保证夫妻双方即使不工作,也能够维持5年生活品质不变。

重疾保额建议(话术):高先生,如果不幸发生重疾,这五年选择不工作安心静养,那我给您三个重疾购买额度的建议,业:高先生,请问您家庭每月的基本生活开支是多少呢?客:1万左右吧。业:那您的基本保额是60万(1万元/月*12个月*5年=60万),即发生重大疾病后,保险公司一次性给付60万,即使不工作也够5年的基本生活开支,保证5年内能安心静养。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号