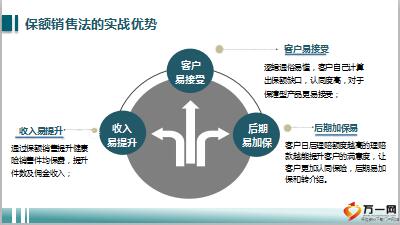

标题

- 标题

- 内容

保险保障的是“生、老、病、死、残”,狭义的保障仅指“病、死、残”,保额销售就是从“病、死、残”保障需求入手的,第一层是解决客户因病、死、残带来的基本生存需求,也就是确保客户及其家人不会因病、死、残而无法生存。第三层是解决精神需求,这个层面主要是针对死亡保障而言的,它是建立在无须解决前两个层面需求的前提下,满足客户精神上想表达的爱与责任。

客户需求的满足不是一蹴而就的,需要逐步进行。保额销售可以从三个层面来逐步满足客户的需求。第二层是解决客户的保值需求,也就是确保客户不会因为病、死、残而降低生活标准。大病保障解决的是——客户不会因重疾而无钱治疗、其家人不会因他的重疾而无法生存,也就是解决治疗费、营养费、看护费及家人的基本生活开支问题。治疗、营养、看护费加生活开支之和是多少,保额需求就是多少。残疾保障解决的是——客户不会因残疾而无钱治疗、其家人不会因他的残疾而无法生存,也就是解决治疗费、看护费及家人的基本生活开支问题。治疗、看护费加生活开支之和是多少,保额需求就是多少。死亡保障解决的是——客户的家人不会因客户的离去而无法生存,也就是解决家人在被保险人离去之后的基本生活开支问题。生活开支需要多少,保额需求就是多少。

第一层:解决基本生存需求,因为多数大病在治愈后5年内仍处于复发期,不宜辛苦工作,大病保障解决的是——客户5年内的收入不会因重疾而减少,也就是解决家人在被保险人重疾恢复期内的生活品质没有下降。客户5年内的预估总收入是多少,保额需求就是多少。

残疾保障解决的是——客户不会因残疾带来的工作变化甚至是丧失工作而减少收入,也就是解决家人在被保险人残疾之后的生活品质没有下降。客户未来的预估总收入是多少,保额需求就是多少。死亡保障解决的是——客户的家人不会因客户的离去而减少收入,也就是解决家人在被保险人离去之后的生活品质没有下降。客户未来的预估总收入是多少,保额需求就是多少。

第二层:解决保值需求,财富传承,在解决精神需求这个层面,主要是通过死亡保障解决客户对父母的孝心、对家人的爱心及对后代的财富传承责任。想奉献多少爱,保额需求就是多少。第三层:解决精神需求,在销售过程中,针对准客户,我们就假设他没什么保险,所以首次推荐应以保额销售满足其第一层面的需求。保障缺口依据:以第一层面为主,保障缺口依据:未买过保障产品的——以第一层面为主,买过保障产品的——视情况升级到下一个层面。

客户经营提示,对没买过保障产品的客户,用保额销售满足其第一层面的需求。对买过的,视情况满足其后两个层面的需求。对原本就处于中产阶级的客户,第一次就可以进入第二个层面,灵活运用。在解决保值需求这个层面,死亡保障解决的是客户的家人不会因客户的离去而减少收入,也就是解决家人在被保险人离去之后的生活品质没有下降。客户未来的预估总收入是多少,保额需求就是多少。残疾保障解决的是客户不会因残疾带来的工作变化甚至是丧失工作而减少收入,也就是解决家人在被保险人残疾之后的生活品质没有下降。客户未来的预估总收入是多少,保额需求就是多少。因为多数大病在治愈后5年内仍处于复发期,不宜辛苦工作,因此,大病保障解决的是客户5年内的收入不会因重疾而减少,也就是解决家人在被保险人重疾恢复期内的生活品质没有下降。客户5年内的预估总收入是多少,保额需求就是多少。

在销售过程中,针对准客户,我们就假设他没什么保险,所以首次推荐应以保额销售满足其第一层面的需求。针对客户,对没买过保障产品的,用保额销售满足其第一层面的需求。对买过的,视情况满足其后两个层面的需求。万物无常,对原本就处于中产阶级的客户,第一次就可以进入第二个层面,灵活运用。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号