标题

- 标题

- 内容

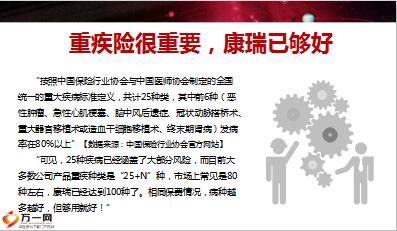

康瑞知“重”,康瑞知“轻”,专业创造价值,“按照中国保险行业协会与中国医师协会制定的全国统一的重大疾病标准定义,共计25种类,其中前6种(恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病)发病率在80%以上”,“可见,25种疾病已经涵盖了大部分风险,而目前大多数公司产品重疾种类是“25+N”种,市场上常见是80种左右,康瑞已经达到100种了。相同保费情况,病种越多越好,但够用就好!”

重疾险很重要,康瑞已够好,康瑞知“重”——重疾单次赔付彰显产品性价比,康瑞重疾只赔付一次太少?数据对比,感受强烈,您觉得普通人一生中患三次或一次重疾,哪种可能性大?如果你保费预算非常充足,那么可以考虑三次赔付的产品。”“随着医学水平的提高和医疗技术的发展,越来越多的疾病在未达到重疾程度就已经被发现或治愈!”“因此重疾保障是赔付重症的,轻症保障包含了重疾前期较轻的阶段的大部分疾病!”对比轻重疾条款,阐述“确诊即赔、状态即赔、手术即赔”,“同时拥有轻症和重疾,才能做到较全面的保障!”轻症很关键,保障要全面,未达到恶性标准程度怎么办?“PET-CT技术”/原位癌检出率提高

实现全面保障:极早期恶性肿瘤,“原位癌”轻症也能赔,脑中风后遗症,康复医学发展非常迅猛(医院/社区),状态良好未达重疾标准,早发现早治疗:轻微脑中风,“轻微”疾病轻症赔,“微创、介入”,重疾不能赔!微创介入手术方式日趋成熟,医院和病患的首选——微创、介入手术,重疾险的限定——“开胸、开颅、开腹!”优选先进手术方案:主动脉内手术,“介入微创”轻症可以赔,局限于目前的医疗技术发展水平,部分疾病治疗只能采用 “开胸”而非“介入”,恶性肿瘤等严重大病还是要靠重疾保,重疾+轻症,保障全覆盖,同时拥有轻症和重疾,才能做到全面的保障!

康瑞知“轻”—讲好轻症,专业制胜,同一种原因造成的疾病或治疗——只理赔一次,康瑞轻症条款更加清晰和用心,“似乎不分组的保障看起来更全面是吧?”(表示理解)“轻症的条款的划分都是以医学医疗知识为依据的,而且一般都以某一种疾病原因为限定的。对比几家主流公司的条款,康瑞并没有低于行业水平。康瑞的赔付次数和价格、公司背景等都是优势。”(条款制定有依据,康瑞更具独特优势)“具体看下条款,你会发现,保障责任不但没有减少,还更加清晰。”(研读条款,澄清事实)

解读产品特点逻辑,轻症种类多、理赔次数多(以34岁男性客户为例),“相比目前市场同类产品,50种病种是非常有竞争力的,同样的成本,为什么不多买些保障呢?”“可以理赔5次轻症的产品本来就不多,理赔次数越多意味着保障范围广、保障程度高,最多可享有等同于重疾保额的保障。”“以您的年龄,每年只需要交XX元,三个月后即可享有50万重疾或身故保障和最多50万的轻症保障!”轻症理赔无等待期、豁免非常给力。“这款产品确实非常为客户着想,每次轻症理赔期间不设等待期,越来越多的重症在早期或较轻状态即可得到赔付,从而让患者最快拿到保险金放心进行治疗。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号