标题

- 标题

- 内容

小康之家的理财--案例

陈先生今年35岁,在一家合资企业当部门经理,陈太太今年32岁,在深圳一家企业从事行政,该有的单位福利他们俩的单位都有,他们夫妇俩和双方的父母都居住深圳,双方的父母身体都还好,不需要他们负担。

陈先生每月的收入大约15000元,陈太太4000元,他们每月的生活费用大约8000元。

他们夫妇俩去年购买住房一套,140平米,价值210万,房屋按揭款10年,每月月供1万元左右,目前按揭款还剩85万; 银行存款35万,其中30万定期、5万活期。去年开始进入股市,投入约15万,目前还剩市值11万。

陈先生有一个可爱的女儿乐乐,今年3岁;但陈先生一直还想在最近两年再生一个儿子。

自从房屋供款后,陈先生感觉压力陡增,他也一直听说过基金、保险等理财工具,可是一直没有行动。

2

陈先生全家的保险需求:

1、目前医疗水平费用高,担心因家人出现重疾问题而产生高额费用支出,使家庭财务陷入危机。

2、陈先生夫妇重视子女教育,两个人本身是高素质人才,也期望孩子能接受好的大学教育。

3、陈先生全家目前生活很幸福,也期望60岁退休保持目前幸福小康生生活水准不变。

3

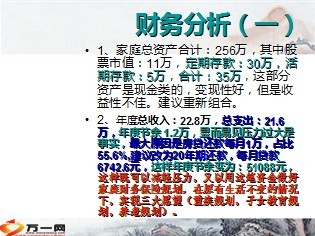

家庭资产负债表

资产

定期存款:30万

活期存款:5万

股票市值:11万

房产价值:210万

总资产合计:256万

净资产=总资产-总负债=171万

负债

房屋贷款:85万

总负债:85万

4

家庭收入支出表

收入

陈生生:15000元*12月=18万

陈太太:4000元*12月=4.8万

总收入:22.8万

年度节余: 1.2万

支出

生活费:8000元*12月=9.6万

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号