标题

- 标题

- 内容

家庭财富管理

您是否有一系列的生活目标?

我要买房

我要买车

我要经常旅游

我要送子女出国留学

我要有钱看病

我希望有钱

……

算算一生需要攒多少钱?

买房50万(在郊区了)

装修带家电10万(有够简朴了)

买车15万(经济型了)从20岁到60岁平均每5年换一辆计共需15*8=120万

养车1万/年(基本上是不出去的)总计40万

医疗20万(还得是有社保有报销的)

过日子2000/月从20-55岁总共84万

子女教育和生活49万

养老2000/月从55岁-80岁共计24000*25=60万

已经433万了

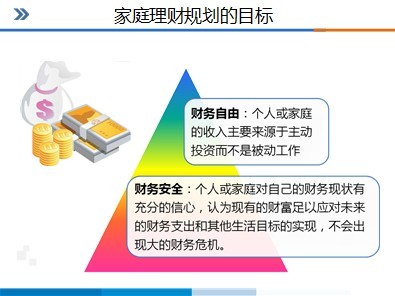

家庭理财规划的目标

财务安全包括的内容:

(1)是否有稳定、充足的收入

(2)个人是否有发展的潜力

(3)是否有充足的现金准备

(4)是否有适当的住房

(5)是否购买了适当的财产和人身保险

(6)是否有适当、收益稳定的投资

(7)是否享受社会保障

(8)是否有额外的养老保障计划

财务自由:投资收入能完全覆盖家庭日常支出

家庭理财规划的目标

家庭理财具体目标

生命周期与理财规划

家庭模型理论

家庭模型理论与理财策略

35岁

55岁

青年家庭

中年家庭

老年家庭

进攻型

攻守兼备型

防守型

手里只有100000元钱,你会都拿去用于投资么?

现金规划

现金规划的核心:满足客户的短期需求

保留多少“现金”比较合适?

流动性比率是流动资产与月支出的比值,它反映客户支出能力的强弱。

流动性比率=流动性资产/每月支出

通常情况下,流动性比率应保持在3—6倍左右。

现金规划

现金(所有的现金规划工具中流动性最强)

活期储蓄

定活两便储蓄

整存整取定期储蓄

零存整取定期储蓄

整存零取储蓄

存本取息储蓄

个人通知存款

定额定期储蓄

现金规划工具

客户财务状况分析

结余比率:年结余/税后收入 -反应客户控制其开支和能够增加其净资产的能力 -参考值为30%较为理想 -假如客户的储蓄是为了实现某种财务目标,该比 率会提高 |

客户财务状况分析

清偿比率:净资产/总资产 -反映的是家庭的偿债能力 -一般该项数值应该高于0.5为宜 -如果太低,说明生活主要靠借债来维持,一旦债务到期 或者经济不景气时,客户的资产出现损失,可能资不抵 债 -如果很高,接近1,说明客户没有充分利用自己的信用额 度,可以通过借款来进一步优化其财务结构。 |

客户财务状况分析

负债比率:负债总额/总资产与清偿比率之和为1

一般该项数值应该低于0.5为宜。若负债比率较低,说明家庭偿债能 力较好,财务状况良好,抗风险能力强。

如果大于1,说明客户已经破产

客户财务状况分析

客户财务状况分析

流动性比率:流动性资产/每月支出 l 指资产在未发生价值损失的情况下迅速变现的能力 l 这个比率一般在3-6倍为宜 l 说明客户流动性资产可以满足3个月的开支,资产结构 的流动性较好 l 对于有收入保障或工作十分稳定的客户,资产流动性 可以较低,投资到资本市场获得高收益 l 对于流动性比率过高,反应了家庭持有的流动性资产过 多,资产分配不合理。 |

客户财务状况分析

客户财务状况分析

《中国统计年鉴》的数据显示,1998-2002年我国高校学杂费5年增长5.34倍。

2004年《人民日报》作过一个比较,近几年,大学的学费比1989年增加了25-50倍,而同期城镇居民收入实际增长了2.3倍。大学学费的涨幅10倍于同期居民收入的增长。

不同阶段孩子的费用在家庭总支出中的比重在39%-52%之间,其中初中阶段的子女为46%,高中阶段的为51%,大学阶段的为52%。

现在,1/4城市家庭的子女经济成本占夫妻总收入的50%以上。

以上费用还未包括出国留学的费用开销。

教育规划

教育规划

教育负担比

通常我们用“教育负担比”来衡量教育开支对家庭生活的影响:

教育负担比=届时子女教育金费用/家庭届时税后收入

通常情况下,如果预计教育负担比高于30%,就应尽早进行准备。

教育金测评指标

2人养活

13人

3岁

30岁

55岁

75岁

2人养活13人

2人养活13人,张三能成为父母宽裕老年生活的经济来源吗?

而他父母的父母又靠谁来养呢?

2030年中国家庭基本进入8421结构。

¼的老人无人照顾

目前在我国的老年人中,“空巢”率已经达到26.4%,这就意味着有1/4的老人身边无子女照料。

35岁:年支出50000元

61岁时:105000元

每年3%的通货膨胀率

养老现状与未来

养老现状与未来

32

2005年中国65岁及以上老年人口:10055万,占总人口的比重达到7.7%

到2040年,中国老年人口将达三亿八千万人

中国老龄协会调查51%的老人不愿与子女同住。

夕阳无限好,只是近黄昏!

退休养老规划—未富先老

退休养老规划

养儿防老的三个基本要素

34

应提防的现象:

养儿不养老——子女有限收入只能养儿无法养老, 甚至要求父母分摊养孙子女的负担;

养老防儿——父母被子女挪用花光退休金时有所闻;

养儿养到老——愈来愈多子女因晚婚不婚失业或无力购屋,当父母退休时还要父母供给吃住。

退休养老规划

养老金缺口=

退休时点养老金总需求-(退休后收入现值+已有净资产终值)

养老规划方案的调整案例

王先生夫妇今年均刚过35岁,打算55岁退休,估计夫妇俩退休后第一年的生活费用为9万元,考虑到通货膨胀的因素,夫妇俩每年的生活费用估计会以每年3%的速度增长。夫妇俩预计可以活到80岁,并且现在拿出10万元作为退休基金的启动资金,每年年末投入一笔固定的资金进行退休基金的积累。夫妇俩情况比较特殊,均没有缴纳任何社保费用。夫妇俩在退休前采取较为积极的投资策略,假定年回报率为6%,退休后采取较为保守的投资策略,假定年回报率为3%。计算夫妇俩每年年末应投入多少资金?

养老规划方案的调整案例

第一步,预测资金需求:

1.生活费用估计会以每年3%的速度增长

2.退休后采取较为保守的投资策略,年回报率为3%

3.退休后第一年的生活费用为9万元

4 .预计可以活到80岁

5.折算到55岁初的时候,退休资金共需

25年×9万=225万元

养老规划方案的调整案例

第二步,预测退休收入:

据给出的信息,夫妇俩退休后没有任何收入。

第三步,计算退休基金缺口:

1.目前10万元的退休启动资金至55岁时增值为:320714元

N=20; I/Y=6; PV=-100000; CPT FV=?

2.退休基金缺口=2250000-320714=1929286元

养老规划方案的调整案例

第四步,制定方案:

1.退休基金缺口=2250000-320714=1929286元

2.退休前的投资收益率为6%

3.计算:“定期定投”

N=20; I/Y=6; FV= 1929286; CPT PMT=-52447

若夫妇俩每年的节余没有这么多,怎么办呢?

养老规划方案的调整案例

第五步,调整方案——推迟退休时间:

若退休推迟5年,60岁退休,则:

退休后第一年的生活费用:90000×(1+3%)5=104335元

退休后生活费用总计:104335×20年=2086700元

35岁初10万元增值到60岁初为:429187元

N=25; I/Y=6; PV=-100000; CPT FV=?

退休基金缺口:2086700-429187=1657513元

养老规划方案的调整案例

计算“定期定投”额度:

N=25; I/Y=6; FV=1657513; CPT PMT=-30211

42

退休养老规划就是为了保证客户在将来有一个自立、尊严、高品质的退休生活,而从现在开始积极实施的理财方案。

退休养老规划

从现在开始,

定期定额积累!!

风险

就在我们身边

疾病

统计数字表明:1996年全国因恶性肿瘤死亡的人数

高达600万人,这样一个惊人的数字仍有上升的趋势,预

计2010年将达到900万人。900万是一个什么样的概念?

相当于有350个乘位的波音747每天从天上掉下80架。

逝者已矣,除了痛苦,

留给生者的还有什么?

40岁以下脑中风患者比5年前增长了6倍;

肿瘤高发年龄已经从50-60岁提前到40岁;

胃癌和食道癌等城市高发肿瘤发病率年龄

已经提前到35岁。

据卫生组织统计数据显示:

讲师讲述:

按照幻灯片讲述,很多重大疾病的发病年龄都提前了

据权威机构统计:

重大疾病直接威胁着人们的生命,其中癌症、脑中风、心脏病是导致死亡的主要原因,约占死亡人数的60%以上,即人的一生中有三分之二的机会罹患“重大疾病”。

心脑血管病是中国人的首位死因,每24分钟就有一个中国人死于心脑血管病,每13分钟就有一位中国人因此而致残。危险人群:45岁以上男性、55岁以上女性。

人暴饮暴食,尤其过量饮酒时,刺激胰腺大量分泌胰酶,本来胰酶是帮助消化的,但分泌过多排不出去,导致急性胰腺炎,而急性胰腺炎被称为“临床猝死三大疾病”之一,与心急梗死、脑血管意外并列。值得注意的是,近年发现的幽门螺杆菌是胃内寄生菌,与胃炎、胃溃疡甚至胃癌都有密切关系。酒楼共用餐具,经常泡饭局的人感染几率大。

饭局夺命

重大疾病接近百姓

重疾,也称“现代病”。由于现代生活节奏快,工作压力大, 环境污染等。原因,使得诸如高血压、冠心病、糖尿病、肿瘤、脑血管等疾病发病率增加

人一生患大病的可能性高达72.84%

每年新发重疾患者800万—1000万人。全国每年发生重疾的几率达到千分之五,城市更高,达到千分之八

重疾的特点:病程长、危害重、治疗难、费用高。高科技诊断和先进的治疗方法,大量涌现,使大病费用不断攀升。核磁共振、伽玛手术刀、体外循环机、心电检测设备、心脏搭 桥和器官移植,所以大病并不可怕,可怕的是高昂的医疗费用

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号