标题

- 标题

- 内容

熟悉产品是根本,是第一要务

产品的基础

养老、理财、医疗基础知识

五要素及产品特点

长期服务、回访、分红报告书送达

产品特性及功用

产品

售后

产品——阳光保险第一优势

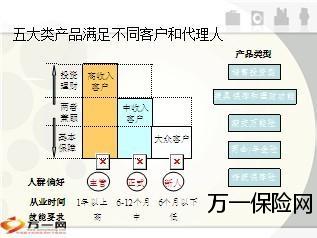

高收入

大众客户

中收入客户

高收入客户

基本保障

两者兼顾

投资

理财

主管

正式

新人

从业时间

1年以上

技能要求

6-12个月

6个月以下

高

中

低

人群偏好

产品类型

储蓄投资型

期交万能险

兼具保障和理财功能

两全/年金险

传统保障险

五大类产品满足不同客户和代理人

阳光产品体系的基本结构

完整的产品线

阳光人生终身寿险(分红型)+附加阳光人生重疾

传统保障险

终身分红重疾险,满足客户最基本的保障需要.

各家公司的分红型终身寿险形态都非常类似,阳光人生拥有4大业内独有的产品创新,充分体现阳光的关爱文化

保证加保选择权:交费期内,结婚生子当年可申请以投保时费率加保,每次不超过基本保额50%,限两次.

精简除外责任: 主险3项,重疾附险5项除外责任,最大程度保护客户利益

重疾自动转换: 特别提供5种针对未成年人的重大疾病保障,18周岁后自动转换为5种针对成年人的重大疾病保障.

健康专项检查金:鼓励客户及时进行健康检查,防患于未然.

阳光人生投保案例:

李先生30岁,为自己投保5万阳光人生,附加5万重疾,缴费期20年,年缴保费1965元(月均164.75元)。

身故保险利益:

身故保险金 50000元(因意外或疾病身故)

加保选择权:

每次最多25000元,交费期内,结婚、生子当年可申请增加基本保险金额,限2次。加保申请时,您无需提供健康声明并免体检(再婚或第二胎都可以)。

分红利益:

分红利益 享受分红利益,分享公司经营成果

健康保险利益:

健康专项检查金 3000元 500元/项,共6项

只要进行检查即给付,检查结果不影响给付

重大疾病保险金50000元

等待期

等待期90天

阳光人生生存总利益(部分)

年龄 | 累计 保费 | 生存 总利益 | 年龄 | 累计 保费 | 生存 总利益 |

40 | 19650 | 8461 | 45 | 29475 | 15900 |

50 | 39300 | 25792 | 55 | 39300 | 32508 |

60 | 39300 | 40439 | 70 | 39300 | 59866 |

80 | 39300 | 84400 | 90 | 39300 | 114819 |

生存总利益包含现金价值以及中档红利分配产生的相关利益等各项利益。

60岁后可以作为退休养老金的有效补充。保单贷款功能更可解客户的现金周转困难。

交费低,保障高,业内独有保证加保选择权,健康专项检查金和重疾自动转换权,保障全面,终身分红.

一个保额,两种保障,发挥四两拨千斤的作用

一句话讲“阳光人生组合”

是无充足健康保障的各类人群的首选!

市 场定 位

用最少的钱,为客户办理补充医疗保险.是最有力的打开市场的敲门砖!

医疗险

阳光人寿附加意外伤害医疗保险

阳光人寿定期寿险

阳光人寿附加住院费用医疗保险(A/B款)

阳光人寿附加住院津贴医疗保险

阳光人寿附加意外伤害保险

“远近无忧”定期寿险组合

组合特色——阳光短期险最大优势

高保障

低保费

自费药报销

充足人身保障

高额意外保障

全面医疗保障

人身、医疗保障

六年保证续保

更有力的敲门砖

更便利的接触工具

利于深度开发

可保证续保的一年期定期寿险

采用自然费率,真正的低保费高保障

佣金持久拿,年年20%不缩减;

每年计算FYP和FYC ;

每年计入维持考核和晋升考核

为什么要组合销售?

要做就做行业第一个!

人生急需的基本保障全包括

门诊报销

身故保障

远近无忧计划

住院医疗

意外医疗

主要保险责任

住院津贴

=阳光人寿定期寿险

+阳光人寿附加住院费用医疗保险(A/B)

+阳光人寿附加住院津贴医疗保险

+阳光人寿附加意外伤害保险

+阳光人寿附加意外伤害医疗保险

针对社会基本医疗保险范围外的自费药品,按照实际支出的一定比例给予保障

提供多重住院医疗保障,缓解经济压力

每六年为一个保证续保期间,在每个保证续保期间内,无论状况如何改变,阳光承诺不变,保障不变

费用报销

安心就医

自费药品

比例报销

保证续保

后顾无忧

主打产品——费用型医疗险

自主选择,灵活附加于各种主险,实现个性化的周全保障

随心组合周全灵活

在被保险人按社会医疗保险或公费医疗有关规定取得医疗费用补偿后,按实际支出医疗费用获补偿后余额的100%给付;

每次住院本项保险金的给付金额以所选保险金限额为限

B款

基本医疗费用保险金

基本医疗外药品费用保险金

按实际支出医疗费用的90%给付;

每次住院本项保险金的给付金额以所选保险金限额为限

按实际支出自费药品费用的70%给付;

每次住院本项保险金的给付金额以所选保险金限额为限

按实际支出自费药品费用的60%给付;

每次住院本项保险金的给付金额以所选保险金限额为限

B款

每次住院以投保时所选额度为限,但全年无给付额度限制

主打产品——费用型医疗险

一般住院:住院津贴日额×(实际住院天数-3)

意外住院:住院津贴日额×实际住院天数

每次住院最高给付90天,每年最高给付180天

住院津贴日额×2×实际入住重症监护室治疗天数

每年最高给付30天

重症监护室津贴保险金

住院津贴保险金

津贴型短期医疗险

每6年为一个保证续保期间;

保证续保期间内,每一保险期间届满时,按相应年龄对应费率交纳保险费,合同将延续有效

遭受意外伤害事故,并因本次意外伤害直接导致

被保险人在该意外伤害事故发生之日起180日内身故,

按基本保险金额给付意外身故保险金。

遭受意外伤害事故,并因本次意外伤害直接导致被保险人

在该意外伤害事故发生之日起180日内残疾,按“人身保

险残疾程度与保险金给付比例表”中所列给付比例乘以基本保

险金额给付意外残疾保险金。

意外残疾保险金

意外身故保险金

附加意外伤害保险

意外烧烫

伤保险金

遭受意外伤害事故,并因本次意外伤害直接导致被保险人在该意外伤害事故发生之日起180日内发生“Ш度烧烫伤与给付比例表”所列伤残程度之一的,按表中所列相应的给付比例乘以基本保险金额给付意外烧烫伤保险金。

注:各项保险金累计给付金额以附加合同基本保险金额为限

遭受意外伤害事故,并因本次意外伤害事故直接导致

被保险人身体遭受伤害,并在该意外伤害事故发生之日起

180日内,经我们认可的医院进行必要的门急诊、住院治疗,

按已支出的符合当地社会医疗保险规定的必要且合理的医疗费

用超过人民币100元的部分给付意外伤害医疗保险金。

注:保险金累计给付限额以保险金额为限

意外伤害医疗保险金

附加意外伤害医疗保险

案例1: 30岁男性,公司职员,享有社保,10000保额阳光定期寿险费率22元,5份住院医疗保额6000元,保费296元。

选择A+C保险计划,年交保费760元,

相当于每天仅需支付2元钱;

身价保障金:

因意外或疾病身故身故保险金 200000元

医疗保险利益:

每次6000元。社保范围内100% 报销,自费70%

等待期:

定期寿险(90天)、附加住院费用A(30天)

保证续保:

定期寿险、附加住院费用A的保险期间为一年,每六年为一个保证续保期间。保证续保期间内,在每一保险期满时,按续保年龄对应费率交纳续期保费,合同将延续有效。

案例说明:

案例有变

案例有变

案例有变

案例有变

案例有变

业内优势:

1、6年保证续保权,业内最高.

2、报销比例(社保范围内100%,社保范围外70%),业内最高.

3、每次住院以投保时所选额度为限,但全年无给付额度限制,业内独有.

4、定期寿险,自然费率,保费低廉.

5、等待期短。定期寿险90天,医疗30天。

是需要补充商业医疗保险客户的首选!

是代理人打开市场的有力武器!

市 场定 位

国内首款保障型年金养老险

年金险

7种养老金领取时间,3种养老金领取方式客户任选,保险金额在领取养老金前为身价保障,在领取养老金后为保证领取最低额度,养老金终身领取,终身分红,活的越长,领的越多!

是您选择退休计划的好帮手!

一句话讲“鸿福齐添”

30岁男子, 20年交费, 60岁开始领取养老金,保额10万;每年交费3730元,每天仅需约10元。 | |

保险责任 | 具体内容 |

身故保险金 | 给付10万元 |

60岁一次性领 | 保险金14.1万元(含中等红利) |

或每年领取 | 或60岁开始每年领取5100元至终身 |

案例分析

鸿福齐添最大的优势就是价格低廉。

讲师说明:

- 作为一款养老年金保险,洪福齐添最大的优势就是价格低廉。

- 讲师结合投影片的案例举例说明。

鸿福齐添

按月领取:按年领取金额的8.5%,按月给付。

一种养老的好选择!

也可选择按月领取,金额为按年领取金额的8.5%,按月给付

鸿福齐添年金保险(分红型)

+

附加鸿福齐添提前给付重大疾病保险

+

附加住院医疗费用A/B款

具有大病/住院医疗/保障功能的养老险

鸿福齐添健康养老计划推荐

佣金 | 5 | 10 | 15 | 20 | 25 | 30 |

佣金标准

既有高收益

又有高保障

兼具保障和理财型

投保范围:0岁——60岁

保险期限:至80岁满期

缴费方式:10、15、20、25、30年

投保规则:主险5000保额起保,附险1000保额起保;主附险搭配比例不超过1:5.

保险责任:“四个十”

“十全十美”产品五要素

一份保单规划人生不同阶段风险!

高收益 高保障 有保证

突破少儿风险保额限制

一句话说“十全十美”

十全十美 让客户拥有一个确定的未来,既有高收益又无风险!

十全十美适应人群广泛, 局限性少!

与同业相比,给付比例高、保障额度高、搭配专属额外给付型重疾

市 场定 位

十全十美

附加十全十美额外重疾

附加重疾豁免A款

附加住院医疗费用A/B款

综合高额意外保障,寿险保障,结合大病医疗基金和住院医疗费用报销,保障全面;而且生存利益返还快,利益高.

十全十美健康理财计划推荐

十全十美投保案例:

李先生30岁,为自己投保1万保额十全十美,附加5千额外给付重疾,缴费期20年,年缴保费6642.5元(月均553.5元)。

身故保险利益:

身价保险金最低100000元(因意外或疾病身故)

生存金:

每年返还1000元,直至80周岁。

分红利益:

分红利益 享受分红利益,分享公司经营成果

满期金:

80岁满期领取100000元满期金。

重疾保险金:

90天等待期,30种重大疾病,50000元保障。

生存金、红利可累计复利计息

十全十美生存总利益(部分)

年龄 | 累计 保费 | 生存 总利益 | 年龄 | 累计 保费 | 生存 总利益 |

40 | 66425 | 45076 | 50 | 113165 | 109449 |

55 | 113165 | 137478 | 60 | 113165 | 169801 |

65 | 113165 | 206312 | 70 | 113165 | 246707 |

75 | 113165 | 290874 | 80 | 113165 | 332025 |

生存总利益包含累计生存金、现金价值以及中档红利分配产生的相关利益等各项利益。

产品佣金

交费年期 保单年度 | 10 年交 | 15 年交 | 20 年交 | 25 年交 | 30 年交 |

第1年 |

|

| |||

第2年 |

|

| |||

第3年 |

| ||||

第4年 | |||||

第5年 | |||||

储蓄投资型

一句话讲产品

中端客户:

好兆投:还本型养老理财账户

传家保:还本型教育婚嫁账户

高端客户:

攻守兼备的资产账户

年金险的生存利益,自动且免费放入万能险账户,享受复利增值,灵活领取,这样的优化组合就达到了1加1大于2的效果,实现客户利益最大化。

首笔生存年金: 拿到保单后十天,即犹豫期后给付 |

生存年金=基本保险金额×20% |

生存年金: 至80周岁,每年给付 |

生存年金=基本保险金额×20% |

满期金: 80周岁保险期满时给付+账户价值 |

满期金=已交保费×100%+账户价值 |

身故保险金: 返还所交保险费+账户价值 |

身故金=已交保费×100%+账户价值 |

产品特色

四大优势:多、快、好、省

五大特点:追加保费、自动垫交、二次增值、免体检、保单贷款

省

省

追加

保费

自动

垫交

二次

增值

保单

贷款

免

体检

续期保费可以全部免费放入万能帐户,提前享受有保底的、日复利月结息的收益。

追加

保费

例如:客户年交2万,交费期10年,共计交费20万。

首期交费2万,剩余18万保费全部进入万能理财帐户。万能帐户免初始费、免保单管理费、每年前4次领取免手续费、免退保费用。

客户追加保费,实际上提前享受阳光提供的日复利月结息(年化收益4—6%),且收益上不封顶,下有保底的理财服务。

自动垫交功能是客户的一项特别权益。选择自动交费后,客户既可以免去后续交费的繁琐,又可以达到确保资产安全、财富传承的目的。除此之外,尚未自动交费的保费还能在万能账户中享受复利收益。

自动

垫交

客户每年可获得不低于公司利润70%的分红,即获得一次增值;分红全部免费进入万能帐户,享受公司有保底的理财服务,即二次增值。

二次

增值

保单

贷款

当客户短期急需资金周转,而又不愿动用万能帐户,则可以办理保单贷款。手续简易,无须担保,不影响保单任何利益。

投保手续简易,无须体检,方便客户投保,也方便业务员做大单。

免

体检

最简单、最容易销售的保险

储蓄投资型

投保范围:0岁——50岁

保险期限:20年满期

缴费方式:10年

投保规则:每份1000元,3000元保费起保

保险责任:每份保额12000元,满期返还基本保额;18岁前身故保费120%;18岁后身故给付保额

“财富宝”产品五要素

产品好

强制储蓄,零存整取

交十年,放十年,满期收益有保障。

消灭月光族,平时点点滴滴,未来用钱不愁。

存钱送保障,可选高额重疾

存钱有收益,附赠身价保障,35类重疾,可豁免。

无风险的理财计划

降低利率风险,抵御通胀风险,规避市场风险。

即使发生人生不测也不会影响原有的理财计划。

客户广

未成年人家长

职场新人、月光族

中年工薪阶层

易销售

简易销售

简易投保

允许附加

附加财富宝额外给付重大疾病保险

一年期短期附加险

财富宝重疾费率表

(每份,12000元基本保险金额)

(单位:元)

投保年龄 | 性别 | 投保年龄 | 性别 | ||

男 | 女 | 男 | 女 | ||

0周岁 | 34.8 | 30 | 39周岁 | 192 | 162 |

5周岁 | 30 | 26.4 | 40周岁 | 208.8 | 172.8 |

10周岁 | 31.2 | 27.6 | 41周岁 | 226.8 | 183.6 |

15周岁 | 36 | 33.6 | 42周岁 | 244.8 | 194.4 |

20周岁 | 42 | 42 | 43周岁 | 264 | 206.4 |

25周岁 | 54 | 56.4 | 44周岁 | 284.4 | 217.2 |

30周岁 | 87.6 | 87.6 | 45周岁 | 304.8 | 228 |

35周岁 | 136.8 | 123.6 | 50周岁 | 422.4 | 290.4 |

投保案例

张先生的儿子刚满月,初为人父的张先生为儿子精心挑选了“阳光人寿财富宝理财计划”,投保额度10份,年交保费10324元,交费期10年,基本保险金额12万元,即可享受以下利益:

保单年度末年龄 | 身故保险金 | 重疾保险金 | 现金价值 | 满期金 | 累积红利 | 累积红利 | 累计所交保费 | ||||

(累计生息方式) | (交清增额方式) | ||||||||||

低 | 中 | 高 | 低 | 中 | 高 | ||||||

1 | 12000 | 120000 | 4534 | 0 | 39.2 | 157.0 | 274.7 | 62.7 | 251.1 | 439.3 | 10324 |

2 | 24000 | 120000 | 10775 | 0 | 122.2 | 489.1 | 855.8 | 190.6 | 766.7 | 1348.0 | 20648 |

3 | 36000 | 120000 | 17465 | 0 | 251.4 | 1005.8 | 1760.1 | 382.4 | 1545.5 | 2731.1 | 30972 |

4 | 48000 | 120000 | 24616 | 0 | 429.2 | 1717.1 | 3004.7 | 637.0 | 2586.6 | 4593.9 | 41296 |

5 | 60000 | 120000 | 32237 | 0 | 658.2 | 2633.1 | 4607.7 | 952.9 | 3889.0 | 6942.6 | 51620 |

6 | 72000 | 120000 | 40353 | 0 | 941.0 | 3764.7 | 6587.9 | 1329.1 | 5452.2 | 9783.7 | 61944 |

7 | 84000 | 120000 | 48964 | 0 | 1280.5 | 5123.0 | 8964.9 | 1764.5 | 7275.6 | 13124.4 | 72268 |

8 | 96000 | 120000 | 58123 | 0 | 1679.6 | 6719.6 | 11758.9 | 2258.0 | 9358.7 | 16972.1 | 82592 |

9 | 108000 | 120000 | 67855 | 0 | 2141.4 | 8566.6 | 14991.2 | 2808.6 | 11701.3 | 21335.0 | 92916 |

10 | 120000 | 120000 | 78275 | 0 | 2668.8 | 10676.5 | 18683.5 | 3415.1 | 14303.3 | 26221.6 | 103240 |

15 | 120000 | 120000 | 96894 | 0 | 5739.5 | 22959.6 | 40178.7 | 6493.3 | 28104.9 | 53308.6 | 103240 |

20 | 120000 | 120000 | 120000 | 120000 | 9646.3 | 38587.0 | 67526.5 | 9648.0 | 43324.5 | 85412.6 | 103240 |

利益分析

平平安安,锦上添花

满期领取120000+红利(高档85412元),合计205412元。

遭遇风险,雪中送炭

投保后,身价最高120000+120000+红利。

一句话说“财富宝”

零存整取,附赠保障

无风险的大众理财产品

交费期 | 第一保单年度 | 第二保单年度 | 第三保单年度 |

10年 |

|

|

|

佣金率

万能险

有没有这样的“金融产品”?

象存款一样随时存取

象基金一样专家理财

象股票一样收益较高

大病无忧小病能报销

保障全面没事当养老

保障最全面、最灵活的万能保险

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号