标题

- 标题

- 内容

重疾险销售逻辑与实战:破解八大误区,掌握异议处理话术

在健康中国战略深入推进与国民风险意识觉醒的双重背景下,重疾险已成为家庭保障体系的核心支柱。然而,许多保险从业者在重疾险销售中常陷入“逻辑不清、误区难破、异议难解”的困境。本文基于重疾险销售逻辑、八大常见误区及对应异议处理话术,系统拆解重疾险销售的核心方法论,助力从业者实现从“推销产品”到“传递风险管理价值”的跨越。

一、重疾险销售逻辑:用“一张图”构建客户认知框架

重疾险销售的本质是“风险教育+需求唤醒”。优秀的销售逻辑应像一把钥匙,精准打开客户对“重疾风险认知”的大门。

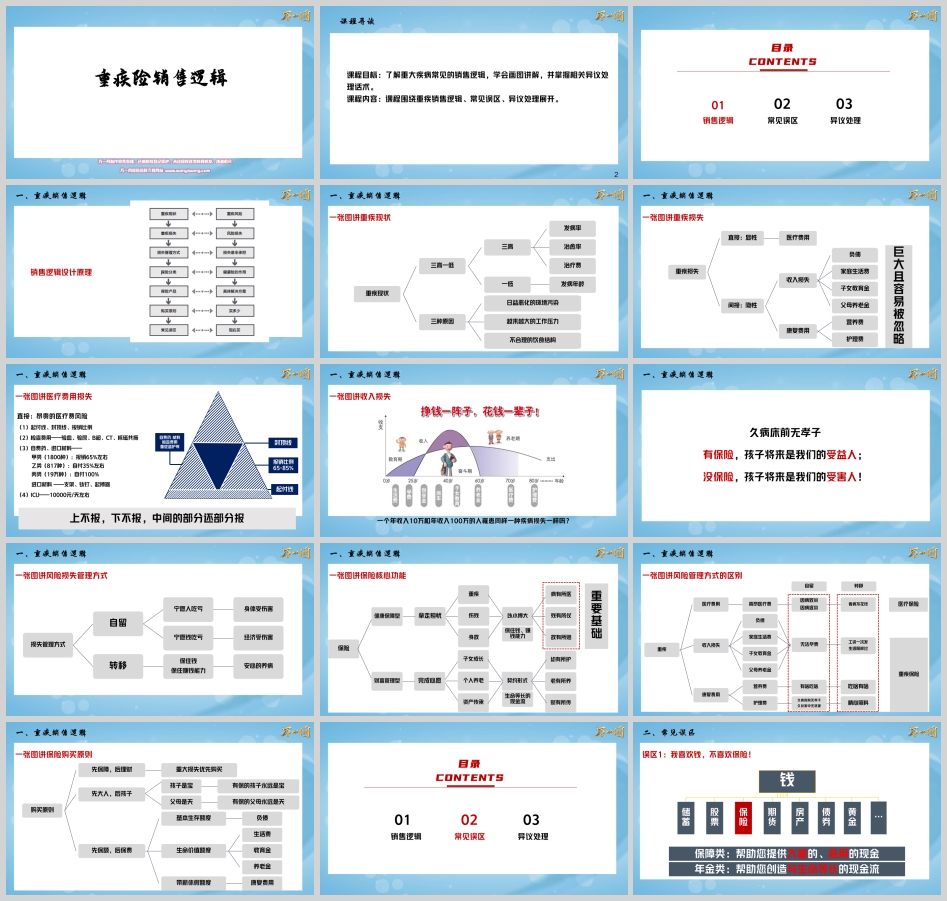

(一)第一张图:重疾现状——“三高一低”敲响警钟

核心逻辑:用数据打破客户“重疾离我很远”的认知错觉。

“三高”现状:

发病率高:国家癌症中心数据显示,我国恶性肿瘤发病率每年约406/10万,且以每年3.9%的速度递增;

治愈率高:随着医疗技术进步,早期癌症5年生存率已达80%以上,重大疾病已从“绝症”变为“慢性病”;

治疗费高:以癌症为例,手术+化疗+靶向药治疗费用约20-50万元,若需CAR-T细胞疗法,单次费用高达120万元。

“一低”趋势:发病年龄低龄化,35-55岁人群重疾赔付占比已达62%,正是家庭“上有老下有小”的责任高峰期。

三大诱因:环境污染(PM2.5、水污染)、工作压力(996加班文化)、饮食结构(高油高糖外卖)——“这不是危言耸听,而是我们每天都在经历的生活”。

(二)第二张图:重疾损失——“显性+隐性”的双重打击

核心逻辑:让客户意识到“重疾不仅是治病,更是治穷”。

直接损失(显性):医疗费用(手术费、药费、检查费);

间接损失(隐性,却更致命):

收入损失:患病后3-5年无法工作,以年薪30万计算,直接损失100万+;

家庭责任断层:子女教育金(如孩子高中三年需20万)、父母养老金(父母退休后每月需5000元生活费)、家庭负债(房贷车贷每月需1万元);

康复成本:术后康复需3-5年,营养费(每月2000元)、护理费(请护工每月6000元)。

“客户往往只看到医院的账单,却忽略了家里的账单——这才是重疾最可怕的地方。”

(三)第三张图:医疗费用报销——“医保的边界在哪里”

核心逻辑:用“医保报销公式”揭示保障缺口。

医保报销公式:(医疗费用-起付线)×报销比例-自费部分=实际报销金额;

四大缺口:

起付线:三甲医院通常1300元,需自掏腰包;

封顶线:年度最高报销30万元,超出部分自费;

报销比例:三甲医院仅65%-85%,剩余15%-35%自付;

自费项目:丙类药(19万种,100%自费)、进口材料(心脏支架、人工关节)、ICU费用(日均1万元,医保报销比例极低)。

“医保是‘保而不包’,重疾险才是填补缺口的‘救命钱’。”

(四)第四张图:收入损失——“年薪10万与年薪100万的差距”

核心逻辑:用“收入乘数效应”量化风险差异。

案例对比:

A先生:年薪10万,患重疾后3年无法工作,收入损失30万+康复费20万=50万;

B先生:年薪100万,同样情况损失300万+康复费20万=320万。

“重疾险的保额不是拍脑袋定的,而是‘3-5倍年收入+康复费用’——这是维持家庭生活质量不下降的底线。”

(五)第五张图:风险处理方式——“自留vs转移”的代价

核心逻辑:用“两害相权取其轻”引导客户选择保险。

自留风险:

“宁愿人吃亏”:硬扛病痛,延误治疗;

“宁愿钱吃亏”:卖房卖车治病,甚至负债累累,“久病床前无孝子,久贫家中无贤妻”;

转移风险:

重疾险赔付的50万-100万,既能支付医疗费,又能弥补收入损失,“让病人安心养病,让家人正常生活”。

“保险不是花钱,是用小钱锁定大钱——每天一杯咖啡的钱,换未来几十年的安心。”

(六)第六张图:保险购买原则——“先保障,后理财”的底层逻辑

核心逻辑:帮客户理清“买什么、给谁买、买多少”。

优先级排序:先保障(重疾、医疗、意外、定寿),后理财(年金、增额终身寿);

投保顺序:先大人(家庭经济支柱),后孩子(“有保的父母是孩子的天,没保的父母是孩子的险”);

保额测算:

基本生存额度:覆盖负债(房贷车贷)+家庭生活费(3-5年);

生命价值额度:覆盖子女教育金+父母养老金;

带薪休假额度:覆盖康复费用+营养费。

“买保险不是买‘产品’,是买‘解决问题的方案’——保额不足,等于没买。”

二、八大常见误区:穿透客户拒绝背后的真实心理

客户对重疾险的抗拒,往往源于认知偏差而非真实需求缺失。以下八大误区覆盖了80%的销售拒绝场景,破解误区的核心是“用事实反驳偏见,用逻辑替代情绪”。

(一)误区1:“我喜欢钱,不喜欢保险!”

客户心理:将保险视为“消费”而非“资产配置”。

破解逻辑:钱的形式有很多种,保险是“特殊的钱”——

储蓄、股票、房产是“增值的钱”,但生病时需要变现,可能遭遇“割肉”;

重疾险是“急用的钱”,确诊即赔,不用卖房卖股,“生病时不求人,才是最大的尊严”。

话术:“您喜欢钱,更要喜欢保险——因为保险是‘关键时刻能救命的钱’。”

(二)误区2:“我有钱,不需要买保险!”

客户心理:财富幻觉,认为“我有钱就能扛住风险”。

破解逻辑:有钱≠抗风险能力强,反而可能因“资产变现难度”陷入危机——

房产:卖房治病需3-6个月,可能错过最佳治疗期;

股票:熊市时割肉亏损50%,反而加重财务负担;

重疾险:确诊即赔50万,不动用现有资产,“守住财富比创造财富更难”。

话术:“有钱人更需要保险——因为您的资产越多,生病时‘动用的成本’越高。”

(三)误区3:“我能挣钱,不需要买保险!”

客户心理:高估当前收入稳定性,低估未来风险。

破解逻辑:区分“身家”与“身价”——

身家:当前看得见的收入(如存款、房产),是“过去的成果”;

身价:未来为家庭创造的价值(如30岁男性,未来30年可赚1000万),是“对家人的责任”。

“重疾险买的不是‘现在的钱’,是‘未来该赚却赚不到的钱’——这是对家人爱的承诺。”

(四)误区4:“有房贷车贷,没钱买保险!”

客户心理:将“负债”与“保险”对立,认为“先还债再保障”。

破解逻辑:负债越高,越需要保险——

未还完贷款前,房子、车子是银行的,“一旦失去赚钱能力,银行会收走资产,家人流落街头”;

重疾险赔付可用于还贷,“保住房子,就是保住家人的家”。

案例:“王先生有100万房贷,买了50万重疾险,患病后用理赔款还清房贷,妻子孩子还能住在家里——这就是保险的温度。”

(五)误区5:“买保险没用上就亏了!”

客户心理:将保险等同于“彩票”,追求“投入必有回报”。

破解逻辑:保险是“防御性资产”,不是“投资性资产”——

消防器材没用上,不代表它没用;

重疾险没理赔,说明“身体健康是最大的福气”,“用保费买平安,比用理赔金买教训划算得多”。

话术:“您希望‘亏了保费’还是‘亏了健康’?保险是‘以防万一’,不是‘一定要用’。”

(六)误区6:“跟老婆/老公商量一下!”

客户心理:决策依赖,或对保险存在深层疑虑。

破解逻辑:用“两个灵魂拷问”唤醒责任意识——

“如果明天生病住院,您需要问谁要医药费?”

“如果失去赚钱能力,您会拖累谁?”

“买保险不需要商量,因为风险不会跟您的家人商量——您今天的犹豫,可能成为明天的遗憾。”

(七)误区7:“考虑考虑,不着急买保险!”

客户心理:拖延心理,低估“时间+健康”的不可逆性。

破解逻辑:保险“早买晚买,差别很大”——

保费差异:30岁买50万重疾险,年交5000元;35岁买,年交7000元,“同样的保障,多花40%的钱”;

核保风险:30-35岁期间,可能因体检异常(甲状腺结节、高血压)被拒保,“保险不是想买就能买,而是‘健康时才能买’”。

话术:“保险有三扇门:30岁时敞开,35岁时虚掩,40岁时关闭——您现在推开,还来得及。”

(八)误区8:“我有保险了,不需要再买!”

客户心理:混淆“有保险”与“保额充足”。

破解逻辑:保额不足=没保障——

旧保单保额可能仅10万-20万,远不够覆盖当前重疾治疗成本(30万+);

“保额=(负债+3-5年生活费+康复费)-现有储蓄”,缺口部分需用新保单补足。

案例:“李女士5年前买了20万重疾险,现在患癌需30万治疗费,不得不卖车补缺口——保额不足,等于没买。”

三、异议处理话术:用“共情+逻辑”化解拒绝

异议处理的本质是“先处理心情,再处理事情”。以下话术结合客户心理与销售逻辑,实现“拒绝→认同→成交”的转化。

(一)异议1:“没有钱买保险!”

处理步骤:共情→反问→案例冲击

话术:“我特别理解您,现在大家都不容易(共情)。但您想过吗?您现在觉得‘没钱买保险’,是因为还没算过‘生病的账’——如果明天住院需要30万,您是有钱交,还是借钱交?(反问)上周有位客户和您一样犹豫,结果突发心梗,花了28万,不得不卖了刚买的车,现在后悔地说‘当初要是花5000块买保险,车还在,病也治了’(案例)。保险不是‘花钱’,是‘给未来的自己留一条后路’。”

(二)异议2:“我不相信保险!”

处理步骤:剥离情绪→回归理性→责任绑定

话术:“其实保险不是‘信不信’的问题,而是‘需不需要’的问题(剥离情绪)。就像灭火器,您不一定会用,但家里必须备一个——因为火灾不会问您‘信不信’。保险是‘责任险’,您买了,就是对家人的承诺:‘即使我倒下,你们也能好好活着’(责任绑定)。您可以不信保险,但不能不信‘风险’——风险不会等您准备好了再来。”

(三)异议3:“收入下降、公司裁员,以后买!”

处理步骤:紧迫感营造→资格强调→后果警示

话术:“现在确实是困难时期,但‘困难’和‘风险’是两码事(共情)。保险是‘机会’,也是‘资格’——您今天能买,是因为身体健康;明天如果查出结节、高血压,可能就买不到了(资格强调)。去年有位客户说‘等裁员风波过了再买’,结果体检发现甲状腺癌,现在想买也买不了,只能自己承担20万治疗费(后果警示)。‘改天’是哪天?‘以后’是多久?风险不等人,保险也不等人。”

(四)异议4:“保险公司的钱会贬值!”

处理步骤:转移焦点→量化损失→解决方案

话术:“您担心钱贬值,我非常理解(共情)。但您有没有想过:如果身体先‘贬值’了怎么办?通货膨胀是‘钱变少了’,重疾是‘人没了’——哪个更严重?(转移焦点)30年前10万是大钱,现在10万不够治病;但30年前买的重疾险,现在理赔还是按合同赔50万,这不就是‘对抗贬值’吗?(解决方案)保险不是理财,是‘用确定的钱,应对不确定的风险’。”

四、结语:重疾险销售的本质是“爱与责任的教育”

重疾险销售的最高境界,不是“说服客户买”,而是“帮客户看见风险”。当我们用“六张图”拆解重疾的残酷真相,用“八大误区破解”消除认知偏差,用“共情话术”传递责任温度,客户购买的就不再是“一张保单”,而是“对家人的承诺”“对未来的掌控”。

记住:保险不是改变生活,而是防止生活被改变。作为从业者,我们的使命不是“推销产品”,而是“守护每一个家庭的幸福底线”——这,才是重疾险销售的终极意义。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号