标题

- 标题

- 内容

鼎诚诚心伴你养老年金保险(分红型)计划书深度解读

前言

在人口老龄化日益加剧的今天,养老规划已成为每个家庭必须面对的重要课题。鼎诚诚心伴你养老年金保险(分红型),正是为帮助客户实现“老有所养、老有所依”的养老目标而设计的一款专业养老金融工具。

第一部分:产品基本形态与投保规则

一、产品定位

鼎诚诚心伴你养老年金保险(分红型)是一款专注于养老规划的长期年金保险产品。其核心特点可以概括为:

确定领取:养老年金按年领取,保证利益明确写入合同

分红增值:客户可参与公司经营成果分配,享受红利利益

灵活规划:提供减保功能,可根据实际需求调整保障安排

终身保障:年金领取至105周岁,覆盖全生命周期

二、投保示例说明

根据计划书数据,本示例的投保方案如下:

投保年龄:0岁(即60周岁开始领取)

缴费方式:3年缴,年缴保费10万元

累计保费:30万元

养老年金开始领取年龄:60周岁

养老年金领取方式:年领

需要特别说明的是,计划书中的“保单年度末”对应的是被保险人的年龄。例如,第0个保单年度末,被保险人年龄为60岁,正是开始领取养老金的年龄。

第二部分:保证利益演示——确定性价值

保证利益是写进保险合同的确定性利益,是客户可以“看得见、摸得着”的核心保障。

一、养老年金

从60周岁开始,客户每年可领取固定金额的养老年金。根据计划书数据:

年领金额:每年3,354元(保单年度末0-45年)

累计领取:到105周岁时,累计领取养老年金150,930元

需要强调的是,这笔养老年金与生命等长,只要被保险人生存,即可持续领取至105周岁。这为客户提供了终身稳定的现金流,有效对冲长寿风险。

二、身故保险金

身故保险金的设计体现了产品对客户家人的责任关怀:

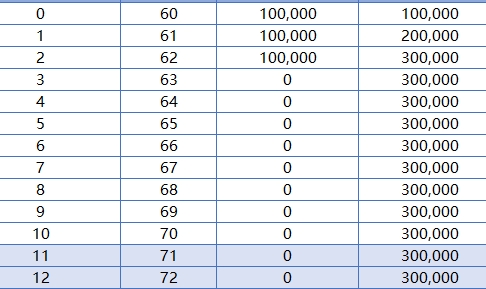

保证领取期间:在养老年金开始领取后,身故保险金持续存在

保证利益下的身故保障:根据计划书数据,身故保险金在60-65周岁期间为100,000元(第0-5年),随后逐步增长至300,000元左右,并持续保持至105周岁

这意味着,无论被保险人何时身故,家人都能获得一笔确定的身故保险金,确保客户对家人的爱与责任得以延续。

三、现金价值

现金价值是客户在保单年度末可以退保取回的金额,体现了产品的流动性价值:

初始阶段:第0个保单年度末现金价值为0

逐步积累:随着保单年度的推移,现金价值稳步增长

稳定阶段:从第5个保单年度开始,现金价值稳定在166,433元至294,362元之间

现金价值的存在,为客户提供了资金应急的选项。当客户遇到紧急资金需求时,可以通过保单贷款或减保的方式盘活保单资产。

四、保证利益总结

在保证利益层面,客户投入30万元保费,获得的是:

终身养老年金:每年3,354元,活多久领多久

身故保障:最高约30万元的身故保险金

现金价值:保单始终保留可观的现金价值

这三重保障共同构成了产品的确定性价值底盘。

第三部分:红利利益演示——成长性价值

作为分红型保险产品,鼎诚诚心伴你养老年金保险除了保证利益外,还可参与公司经营成果的分配,获得非保证的红利利益。计划书中的红利演示为“累积生息”方式,即红利留存于公司,按公司公布的红利累积利率生息。

一、当年现金红利

当年现金红利是每年可分配的红利金额:

第1年:1,000元

第5年:3,392元

第10年:3,460元

第20年:3,598元

第45年:3,822元

红利金额呈现稳中有升的趋势,反映了公司对分红保险业务的持续经营能力。

二、累积现金红利

累积现金红利是将历年红利留存生息后的总金额,体现了复利的魅力:

第5年:13,676元

第10年:32,688元

第20年:77,144元

第30年:131,395元

第45年:234,472元

从数据可以看出,红利累积金额随着时间推移呈现出加速增长的趋势。这正是“时间+复利”的力量——越早规划,红利积累效应越显著。

三、红利利益下的总利益

如果将保证利益与红利利益合并计算,客户的总利益将更为可观:

养老年金:每年3,354元(保证)+ 每年红利(非保证)

身故保险金:保证部分最高约30万元 + 累积红利最高约23万元

现金价值:保证部分最高约29万元 + 累积红利最高约23万元

需要强调的是,红利利益是非保证的,实际分红水平取决于公司分红保险业务的实际经营成果。计划书中的演示仅作为参考,不代表未来实际分红。

第四部分:减保功能与灵活性分析

鼎诚诚心伴你养老年金保险提供了“降低保额”的功能,即客户可以在需要时申请减少基本保险金额,同时领取减少部分对应的现金价值。这一设计大大增强了产品的灵活性。

一、减保操作说明

根据计划书数据,减保操作后,客户可获得:

降低保额后现金价值:如第5个保单年度末为56,646元

领取后基本保额对应的年度保险费:减保后,基本保额降低,对应的保险费也随之调整

领取后累计保险费:减保后,累计保险费相应减少

降低保额后养老年金:减保后,每年领取的养老年金相应减少

降低保额后身故保险金:减保后,身故保险金相应减少

二、减保应用场景

减保功能为客户提供了多种灵活安排的可能性:

场景一:应急资金需求

当客户遇到突发资金需求(如医疗急用、子女教育等),但又不想完全退保时,可以通过减保领取部分现金价值,既解决了资金需求,又保留了剩余保障。

场景二:阶段性资金规划

客户可以在特定人生阶段(如子女婚嫁、购房置业)通过减保领取资金,实现保险资产的灵活运用。

场景三:优化保障结构

随着客户家庭责任的变化,可以通过减保调整保额,使保障结构与当前需求更加匹配。

三、减保注意事项

减保操作虽然提供了灵活性,但销售人员需要向客户说明以下几点:

减保后保障相应减少:养老年金和身故保险金都会按比例降低

减保不可逆:降低保额后,无法恢复至原保额

分红影响:减保后,红利分配基数相应减少

需要理性规划:建议客户在专业指导下进行减保决策

第五部分:客户沟通要点与异议处理

一、产品核心价值提炼

在与客户沟通时,可以从以下三个维度提炼产品价值:

1. 确定性价值

“您每年缴纳10万元,连续缴纳3年,总共30万元。从60岁开始,每年保证领取3,354元,活多久领多久。这笔钱是写进合同的,确定性极强。”

2. 成长性价值

“除了保证领取的部分,您还可以分享公司的经营成果。以计划书演示为例,如果红利持续累积,到80岁时累积红利约7.7万元,到90岁时约13.1万元,到100岁时约19.7万元。时间是您最好的朋友。”

3. 灵活性价值

“万一您遇到急用钱的情况,这款产品也很灵活。您可以选择减保,领取一部分现金价值。比如第5年时,您可以领取约5.6万元,同时保留剩余保障继续有效。”

二、常见异议处理

异议1:“每年只领3,354元,太少了”

应对话术:“您说得对,单看每年领取的金额确实不高。但这款产品的核心价值在于两个方面:第一,它提供的是终身现金流,活多久领多久,这是其他理财工具无法替代的;第二,别忘了还有分红利益,以计划书演示为例,如果红利累积生息,到80岁时累积红利就有7.7万元,这相当于多了一笔不小的资金。更重要的是,这款产品还保留了现金价值,您可以随时通过减保领取。所以综合来看,它的价值是多元的。”

异议2:“分红是不确定的,万一没有分红怎么办?”

应对话术:“您这个问题问得非常好。分红确实是非保证的,取决于公司的实际经营成果。但我需要强调的是,即使不考虑分红,这款产品的保证利益部分也是确定的——养老年金、身故保险金、现金价值都是写进合同的。分红可以看作是锦上添花的部分。而且,鼎诚人寿作为一家稳健经营的保险公司,有专业的投资团队和严格的风险管理体系,我们会尽最大努力为客户创造持续稳定的分红回报。”

异议3:“我什么时候需要用钱,减保会不会损失?”

应对话术:“减保确实是提前领取现金价值,会相应减少保障。但这也是产品设计给您的一种选择权。在您确实需要资金的时候,可以通过减保盘活资产,而不必完全退保。从计划书数据来看,第5年减保可领取约5.6万元,第10年减保可领取同样的金额,这个金额是稳定的。当然,减保后每年的养老年金和身故保险金也会相应减少,所以建议您在确实需要时再考虑这个操作,我们会帮您做好规划。”

第六部分:养老规划的整体建议

一、养老年金的定位

在家庭资产配置中,养老年金保险扮演着“压舱石”的角色。它不是追求高收益的工具,而是提供确定性现金流的保障。与股票、基金等高风险资产不同,养老年金保险的优势在于:

确定性:领取金额和领取时间都写进合同

终身性:与生命等长的现金流,对冲长寿风险

安全性:受保险法保护,安全性极高

二、组合配置建议

对于养老规划,建议客户采用“组合配置”的思路:

基础层:社保养老金,提供基础保障

核心层:商业养老年金,提供确定性的补充现金流

增强层:增额终身寿险、万能账户等,提供灵活性

进攻层:基金、股票等,追求更高收益

鼎诚诚心伴你养老年金保险,正是“核心层”配置的理想选择。

三、时间价值的力量

从计划书数据可以看出,时间对养老规划的影响是巨大的。60岁开始领取,到105岁时,累计领取养老年金约15万元,累积红利约23万元,合计约38万元,超过投入保费30万元。而客户在此期间,还始终拥有约30万元的身故保障和现金价值。

这正是“越早规划、越从容”的体现。对于45岁以上的客户来说,现在开始规划,就是最好的时机。

结语

鼎诚诚心伴你养老年金保险(分红型),是一款兼具确定性、成长性和灵活性的专业养老金融工具。它不仅为客户提供了终身稳定的养老年金,还通过分红机制让客户分享公司经营成果,同时保留了减保等灵活选项。

作为销售人员,我们需要帮助客户理解这款产品的多元价值——不是简单地看“每年领多少钱”,而是看“它能为我的人生提供什么样的保障和规划”。当我们以专业、负责的态度向客户展示产品价值时,我们传递的不仅是一份保单,更是一份对客户未来生活的关怀与承诺。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号