标题

- 标题

- 内容

2026年,银保渠道在“开门红”中表现亮眼,新单保费与期缴占比显著提升,成为行业增长核心引擎。然而,繁荣背后,一线队伍正面临三大现实挑战:

低费用:传统“礼品+沙龙”的获客方式因成本高、效果差而失效。

低收益:市场利率下行,客户对保险收益不满,认为其不如其他投资渠道。

满期给付未达标:过往产品收益不及预期,导致客户信任度下降,影响后续业务。

要破局,必须从“拼费用、拼收益”转向“拼专业、拼认知、拼服务”。以下将围绕这三大挑战,结合客群营销与转化促成方法展开探讨。

过去,银行依赖高成本的礼品、沙龙、旅游等活动吸引客户,但如今效果锐减,主要因为:

客户疲劳:活动同质化严重,客户参与意愿降低。

信任度下降:客户更关心资金安全和长期收益,而非小恩小惠。

监管趋严:严禁不正当竞争和利益输送,粗放模式难以为继。

核心是从“卖活动”转向“卖价值”,将邀约话术从“领礼品”转变为传递关键信息。

话术示例:

“X哥/姐,我是XX银行您的理财经理小王。一季度收官,行里为感谢老客户,准备了一份收益升级专属方案,帮您把现有资产整体收益再提升一个台阶。今天下午您方便带上身份证和银行卡来网点,我帮您做个免费资产体检,十几分钟就好。”

邀约关键点:

强调专属与稀缺:突出“专属方案”、“名额有限”。

聚焦问题解决:明确邀约目的是“资产体检”和“收益升级”,而非单纯卖产品。

降低决策门槛:将面谈时间压缩,强调“十几分钟”、“不耽误您太多时间”。

当客户表示“没时间”、“没兴趣”时,应避免直接反驳,而是采用“先认同,再引导”的策略。

客户异议 | 应对话术要点 |

“我没钱 / 现在不想折腾” | 1. 共情:认可客户谨慎的态度。 |

“之前买过保险,收益一般” | 1. 承认客观情况:不回避历史问题,建立信任。 |

“保险不灵活,急用钱取不出来” | 1. 重新定义“灵活”:区分“随时想花”和“随时能用”的钱。 |

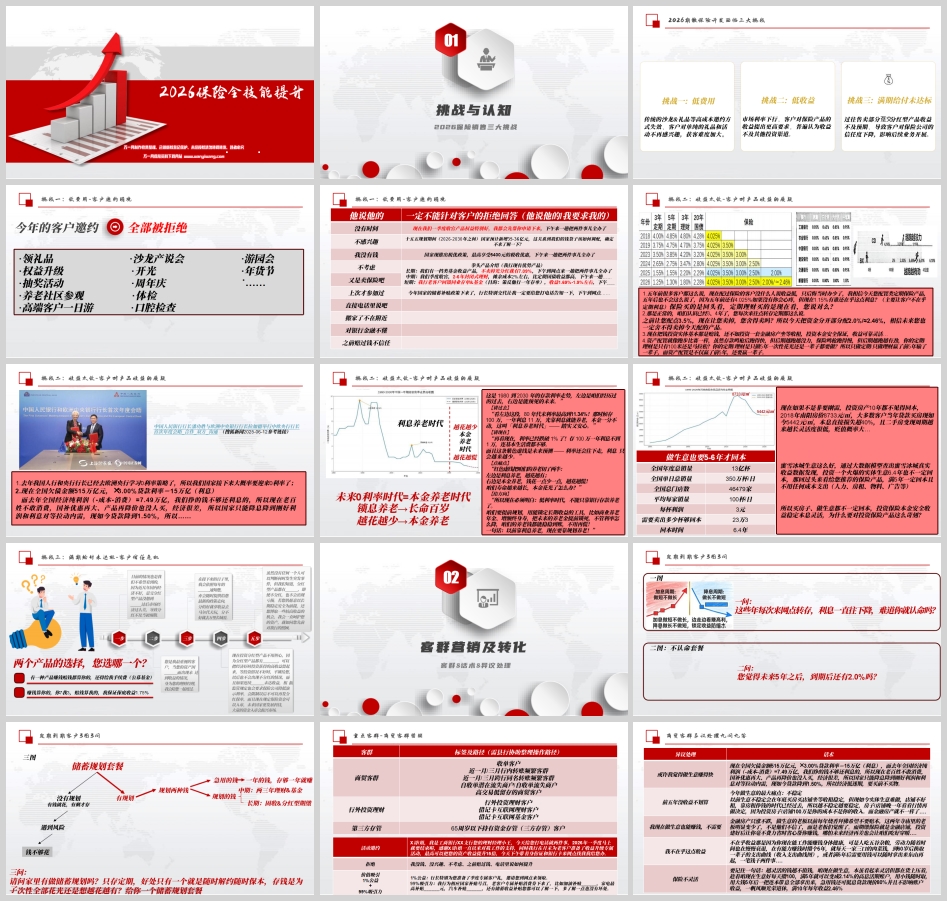

当前客户普遍存在“收益焦虑”,主要源于:

市场利率持续下行:存款利率进入“1字头”时代,客户直观感受是“钱越来越不值钱”。

过往产品收益落差:部分分红险、万能险收益未达客户预期,导致信任危机。

投资渠道多元化:客户会对比基金、房产等其他投资渠道的收益。

帮助客户理解,低利率是长期趋势,资产配置需要改变。

话术示例:

“您看这张图,80年代末利率最高到11.34%,现在已跌破1%。未来大概率还会往下走。这意味着,靠存款利息养老的时代已经结束,必须学会用长期工具锁定收益。”

核心逻辑:

过去:利息养老(高利率+高本金)。

现在:本金养老(低利率+长寿风险)。

未来:规划养老(用保险锁定长期收益)。

将保险与房产、实体生意等客户熟悉的领域进行对比,突出其“本金安全、收益稳定”的核心优势。

投资渠道 | 核心风险与痛点 | 保险的相对优势 |

房产投资 | 流动性差、受政策影响大、部分城市价格回调(如南阳房价下跌超40%)。 | 本金安全、收益写入合同、受法律保护、流动性可通过保单功能解决。 |

实体生意 | 回本周期长(如测算某品牌奶茶店需6.4年)、经营风险高、精力投入大。 | 无经营风险、无额外成本(房租、人力等)、收益稳定、省心省力。 |

针对客户对分红不确定性的担忧,需清晰解释其“平滑机制”和监管约束。

平滑机制:将经济好时的超额收益“储存”起来,用于弥补经济下行时的收益缺口,使客户体验更平稳。

监管约束:若连续多年分红水平过低,监管要求保险公司下调演示利率,甚至限制其发行同类产品,倒逼保险公司重视分红表现。

促成金句:

“分红险就像一个‘蓄水池’,好的年份多存点,不好的年份少发点,确保您拿到手的收益整体平稳。即使某年分得不理想,合同保证的部分依然在,不会亏本。”

面对客户对过往产品收益的不满,首先要真诚承认客观情况,避免推卸责任。

话术示例:

“您说得对,这几年确实有些分红产品收益没达到当初的预期,我们也很遗憾。这主要是受整体经济环境影响,并非我们刻意隐瞒。作为您的理财经理,我必须为当初没能帮您做更保守的配置而向您道歉。”

道歉之后,必须提供具体的解决方案,将客户的负面情绪转化为新的合作机会。

资产再平衡:为客户现有资产进行全面“体检”,分析风险敞口,并提供“固收+分红”、“年金+保障”等组合方案,将部分资金从低收益的存款中转移出来。

长期规划视角:强调保险的核心价值是“穿越周期”,用时间换空间,平滑短期波动,确保长期目标的达成。

强化服务承诺:承诺未来将更透明地沟通产品特性,定期提供资产报告,并站在客户立场提供建议,重建信任关系。

根据客户标签(如年龄、职业、资产结构等)进行分层,制定差异化策略。

商贸客群:关注资金周转与风险,强调保险的“金融房产”属性(稳定收益、无需打理)。

养老客群:关注养老金的确定性与安全性,强调保险的“锁定长期利率”和“终身领取”功能。

年轻客群:关注资金积累与成长性,强调保险的“强制储蓄”和“风险兜底”功能。

“三图三问”法:通过“现状图”(当前资产配置)、“问题图”(利率下行、长寿风险)、“方案图”(保险解决方案),配合“三问”(未来利率、家庭规划、资金用途),引导客户主动思考,而非被动接受。

数字化工具:利用智能销售助手、AIGC等工具,快速生成个性化方案,提升沟通效率和专业性。

促成金句:多用“帮您锁定”、“为您规划”、“确保”等词语,强调方案的安全性和确定性。多用“您觉得呢?”、“您看这样安排可以吗?”等开放式问题,引导客户自己做出决定。

合规底线:严禁将非保证收益说成“保本保息”,严禁夸大产品收益,严禁隐瞒退保损失。所有承诺必须基于合同条款。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号