标题

- 标题

- 内容

招商信诺传家和美终身寿险B款(分红型):财富保障与增值的稳健之选

在当今复杂多变的经济环境下,人们对于财富的保障和增值需求日益增长。保险作为一种重要的风险管理工具,不仅能够为人们提供风险保障,还能在一定程度上实现财富的稳健增值。招商信诺传家和美终身寿险B款(分红型)就是这样一款备受关注的保险产品,它以其独特的设计和丰富的保障功能,为投保人及其家庭提供了全面的保障和可观的收益预期。

一、产品概述

招商信诺传家和美终身寿险B款(分红型)是一款终身寿险产品,被保险人为张先生,投保年龄为40岁,保险期间为终身,交费期间为3年交,年交保险费为98,465.00元,基本保险金额为500,000元。该产品采用计划一的模式,为投保人提供了较为全面的保障和收益方案。

二、保险利益分析

(一)前期投入与保障基础

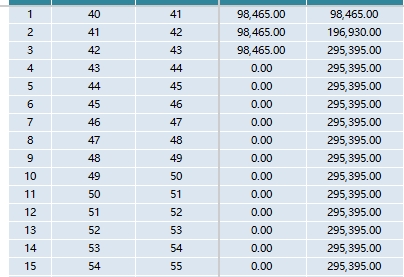

在保单的第一年,张先生40岁,缴纳了第一年的保险费98,465.00元,累计保险费达到98,465.00元。此时,身故保险金为500,000.00元,为张先生的家人提供了一笔可观的风险保障金,确保在被保险人不幸身故时,家人能够获得一定的经济支持,维持生活的稳定。同时,保证利益演示下的退保金为2,121.74元,虽然金额相对较小,但也体现了在早期退保时保单具有一定的现金价值。而红利利益演示下的相关金额在初期为0.00元,这是因为红利分配通常需要一定的时间积累和保险公司的经营成果。

(二)保费缴纳与保障累积

在第二年和第三年,张先生继续缴纳保险费,累计保险费分别达到196,930.00元和295,395.00元。随着保费的缴纳,基本保险金额保持500,000元不变,为张先生提供了持续的保障。在这两年中,保证利益演示下的身故保险金和退保金逐步增加,分别从500,000.00元、2,121.74元增长到500,000.00元、7,128.40元和500,000.00元、14,990.89元。这表明随着时间的推移,保单的现金价值在不断累积,即使在没有红利的情况下,投保人也能获得一定的保障和退保价值。

同时,红利利益演示下的累积红利保险金额开始逐渐增加,从第二年的147,645.00元增长到第三年的270,235.00元。累积红利保险金额对应的退保金也从第二年的7,128.40元增长到第三年的14,990.89元,红利利益演示下的身故保险金和退保金也在逐步提升,分别为500,000.00元、7,128.40元和500,000.00元、14,990.89元。这显示出该分红型保险产品在经营过程中开始产生红利,并且红利对保单的价值产生了积极的影响。

(三)保费缴纳期满后的保障与收益增长

从第四年开始,张先生不再需要缴纳保险费,但保单的保障和收益继续增长。在第四年,累计保险费依然为295,395.00元,基本保险金额保持500,000元。保证利益演示下的身故保险金和退保金持续上升,分别为500,000.00元、22,976.10元。红利利益演示下的累积红利保险金额进一步增加到278,520.00元,对应的退保金为22,976.10元,身故保险金和退保金也相应提高。

随着时间的推移,到第十年,累计保险费仍为295,395.00元,保证利益演示下的身故保险金为500,000.00元,退保金增长到73,577.55元。红利利益演示下的累积红利保险金额达到314,270.00元,对应的退保金为314,270.00元,身故保险金和退保金分别为500,000.00元、73,577.55元。此时,红利利益演示下的总身故保险金和总退保金分别为531,086.01元和304,885.86元,相比保证利益演示有了显著的提升。这表明在长期持有该保险产品的过程中,红利分配为投保人带来了可观的额外收益,进一步增强了保单的保障和财富增值功能。

(四)长期持有下的保障与财富积累

随着保单年度的不断增加,到后期(如第66年,张先生105岁时),累计保险费依旧为295,395.00元,基本保险金额维持在500,000元。保证利益演示下的身故保险金为500,000.00元,退保金增长到865,983.73元。红利利益演示下的累积红利保险金额虽然没有在表格中明确体现增长,但从整体的趋势来看,红利持续为保单增值。此时,红利利益演示下的总身故保险金和总退保金均达到865,983.73元,与保证利益演示下的退保金相同。这显示出在长期持有该保险产品的过程中,无论是保证利益还是红利利益,都为投保人积累了相当可观的财富。

三、产品优势

(一)终身保障

该保险产品提供终身保障,无论被保险人在何时不幸身故,其家人都能获得一笔身故保险金,为家庭提供经济上的保障,确保家人的生活质量不受太大影响。这种终身保障的特点,使得投保人能够为家人提供一份长久的关爱和承诺。

(二)分红功能

作为分红型保险产品,招商信诺传家和美终身寿险B款(分红型)具有分红功能。保险公司根据自身的经营状况,将部分盈利以红利的形式分配给投保人。红利的分配为保单增加了额外的价值,使投保人在获得基本保障的同时,还有机会分享保险公司的经营成果,实现财富的增值。从保险利益演示表中可以看出,随着时间的推移,红利利益演示下的各项金额逐渐增加,为投保人带来了可观的收益。

(三)现金价值累积

在长期持有该保险产品的过程中,保单的现金价值不断累积。即使在前期,现金价值相对较低,但随着保费的缴纳和时间的推移,现金价值逐渐增加。现金价值的存在为投保人提供了一定的灵活性,如在需要资金时,可以通过部分退保或保单贷款的方式获得资金支持,满足家庭的不时之需。

(四)规划功能

该保险产品还可以作为一种长期的财务规划工具。投保人可以根据自己的家庭状况、财务目标和风险承受能力,合理规划保险金额和缴费期限,以实现保障和财富增值的双重目标。例如,通过该保险产品,可以为子女的教育、自己的养老等提供资金支持,确保家庭在未来的生活中能够更加稳定和幸福。

四、对投保人的重要意义

(一)家庭保障

对于张先生来说,购买该保险产品可以为他的家人提供一份坚实的保障。在他作为家庭经济支柱的时期,如果不幸身故,身故保险金能够帮助家人维持生活水平,支付子女的教育费用、老人的赡养费用等,确保家庭的正常运转。这种保障功能是其他金融产品难以替代的,它为家庭提供了一份安心的保障。

(二)财富增值

分红功能和现金价值累积使得该保险产品具有一定的财富增值潜力。通过长期持有,投保人可以获得红利收益和现金价值的增长,实现财富的稳健增值。这对于投保人来说,是一种长期的理财方式,能够在一定程度上抵御通货膨胀的影响,确保资产的保值增值。

(三)财务规划

该保险产品可以作为张先生家庭财务规划的重要组成部分。他可以根据自己的家庭财务目标和风险承受能力,合理配置该保险产品与其他金融产品,如股票、基金、债券等,实现资产的多元化配置,降低投资风险,提高家庭财务的稳定性和安全性。

招商信诺传家和美终身寿险B款(分红型)以其终身保障、分红功能、现金价值累积和规划功能等优势,为投保人提供了全面的保障和可观的收益预期。通过对该保险产品保险利益演示表的分析,我们可以看到,在不同的保单年度,该产品为投保人提供了不同程度的保障和财富增值机会。对于投保人来说,购买该保险产品不仅能够为家人提供一份长久的关爱和保障,还能够实现财富的稳健增值和合理的财务规划。在当今复杂多变的经济环境下,选择这样一款可靠的保险产品,无疑是为自己和家人的未来增添了一份坚实的保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号