标题

- 标题

- 内容

瑞众红上红终身寿险(分红型,瑞盈 C 款)产品深度解析

在当今复杂多变的金融市场中,人们对于保险产品的关注度与日俱增,尤其是兼具保障与理财功能的终身寿险。瑞众红上红终身寿险(分红型,瑞盈 C 款)作为一款备受瞩目的保险产品,以其独特的设计和丰富的利益演示,为投保人提供了多元化的选择。

一、产品概述

瑞众红上红终身寿险(分红型,瑞盈 C 款)是一款集保障、理财与分红功能于一体的保险产品。它不仅为被保险人提供终身的身故或全残保障,还通过分红机制让投保人有机会分享保险公司的经营成果,实现资产的稳健增值。该产品的设计充分考虑了不同年龄段、不同经济状况人群的保障需求,通过灵活的缴费方式和丰富的利益演示,为投保人提供了个性化的保险规划方案。

二、基本投保信息

以小瑞为例,作为一位 40 周岁的男性,他选择了瑞众红上红终身寿险(分红型,瑞盈 C 款)作为自己的保险规划。该产品的保险期间为终身,这意味着无论小瑞未来遇到何种情况,他都将获得持续的保障。小瑞选择的年交保险费为 100,000 元,采用 5 年交的缴费方式,累计保险费为 500,000 元,基本保险金额为 426,000 元。这样的投保方案既符合小瑞当前的经济状况,又能为他提供足够的保障额度,同时通过 5 年的缴费期限,减轻了每年的缴费压力,使保险规划更加灵活可行。

三、利益演示表深度解读

(一)保证利益

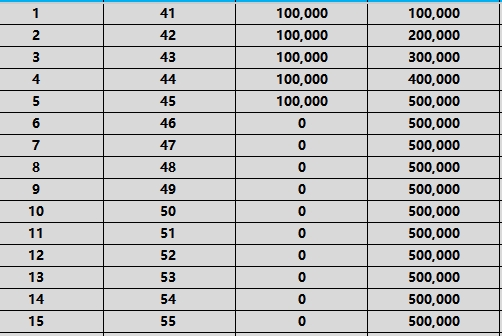

在保险合同的保单年度末,瑞众红上红终身寿险(分红型,瑞盈 C 款)为投保人提供了明确的保证利益。以小瑞的投保方案为例,在第一个保单年度末,即小瑞 41 周岁时,他的身故或全残保险金为 160,000 元,退保金(现金价值)为 21,754 元。随着保单年度的推移,保证利益逐年增长。例如,在第 5 个保单年度末,小瑞 45 周岁时,身故或全残保险金达到 700,000 元,退保金(现金价值)为 471,964 元。这一增长趋势体现了终身寿险的长期保障价值,随着时间的积累,保险金和现金价值的提升为投保人提供了更强大的经济保障。

(二)红利利益

除了保证利益外,瑞众红上红终身寿险(分红型,瑞盈 C 款)的红利利益更是其一大亮点。分红型保险产品的红利来源于保险公司的经营成果,包括死差益、利差益和费差益。在小瑞的案例中,从第一个保单年度末开始,他就能够享受到年度红利保险金额和累积红利保险金额带来的额外收益。例如,在第 3 个保单年度末,小瑞 43 周岁时,年度红利保险金额为 3,088 元,累积红利保险金额为 5,928 元,使得身故或全残保险金增加至 424,702 元,退保金(现金价值)达到 154,537 元。随着保单年度的增加,红利利益不断累积,为投保人带来了可观的额外收益,进一步增强了保险产品的理财价值。

(三)终了红利

终了红利是分红型保险产品在保单终止时给予投保人的一次性额外奖励。在小瑞的案例中,从第 5 个保单年度末开始,终了红利逐渐显现。例如,在第 5 个保单年度末,终了红利为 873 元,使得身故或全残保险金增加至 717,429 元,退保金(现金价值)达到 489,393 元。终了红利的加入,为投保人在保单终止时提供了额外的经济补偿,进一步提升了保险产品的吸引力和综合回报率。

四、不同阶段的价值体现

(一)缴费期内

在缴费期内,投保人按照合同约定逐年缴纳保险费,保险合同的现金价值逐渐积累。以小瑞为例,在前 5 个保单年度内,他的保险合同现金价值从 21,754 元逐年增长至 471,964 元。这一阶段,虽然现金价值的增长速度相对较慢,但保险合同已经为投保人提供了稳定的身故或全残保障,并且随着红利的分配,保险金和现金价值都在逐步提升。同时,投保人还可以根据自身需求和经济状况,选择在缴费期内进行部分领取或退保操作,但需要注意的是,过早领取或退保可能会导致一定的损失,因此需要谨慎决策。

(二)缴费期后

缴费期结束后,保险合同进入纯保障和增值阶段。此时,投保人已经完成了全部保险费的缴纳,保险合同的现金价值和保险金将继续按照合同约定增长。以小瑞为例,从第 6 个保单年度开始,他的保险合同现金价值和保险金增长速度明显加快。例如,在第 10 个保单年度末,小瑞 50 周岁时,身故或全残保险金达到 750,048 元,退保金(现金价值)为 561,279 元。这一阶段,保险合同的理财价值逐渐凸显,投保人可以通过保险合同的增值来实现资产的稳健增长,同时继续享受终身的身故或全残保障。

(三)长期持有

长期持有瑞众红上红终身寿险(分红型,瑞盈 C 款)将为投保人带来更为可观的收益。随着保单年度的不断增加,保险合同的现金价值和保险金将不断累积和增长。以小瑞为例,在第 30 个保单年度末,小瑞 70 周岁时,身故或全残保险金达到 992,348 元,退保金(现金价值)为 992,348 元。此时,保险合同的现金价值已经与保险金持平,投保人可以通过退保或部分领取来获取一笔可观的财富,用于养老、子女教育或其他重大财务需求。长期持有不仅能够充分发挥保险产品的理财功能,还能为投保人提供持续稳定的经济保障,抵御未来可能出现的各种风险。

五、产品优势与适用人群

(一)产品优势

1. 保障全面:瑞众红上红终身寿险(分红型,瑞盈 C 款)为被保险人提供终身的身故或全残保障,保障范围广泛,能够有效应对未来可能出现的各种风险,为投保人和家庭提供坚实的经济后盾。

2. 理财增值:通过分红机制,投保人有机会分享保险公司的经营成果,实现资产的稳健增值。红利利益的累积和终了红利的额外奖励,进一步提升了保险产品的理财价值,为投保人提供了一种长期、稳定的理财渠道。

3. 灵活规划:该产品提供了多种缴费方式和保险期间选择,投保人可以根据自身的经济状况和保障需求,灵活选择适合自己的投保方案。同时,保险合同还允许投保人在一定条件下进行部分领取或退保操作,增加了保险规划的灵活性。

4. 安全性高:作为一款保险产品,瑞众红上红终身寿险(分红型,瑞盈 C 款)受到国家法律法规的严格监管,保险合同的条款和利益演示具有明确的法律效力,投保人的权益能够得到充分保障。相比其他高风险的理财产品,该产品的安全性更高,适合风险偏好较低的投资者。

(二)适用人群

1. 中高收入人群:对于中高收入人群来说,瑞众红上红终身寿险(分红型,瑞盈 C 款)是一种理想的理财规划工具。他们可以通过投保该产品,在享受保障的同时,实现资产的稳健增值,为未来的养老、子女教育或其他重大财务需求提前做好准备。

2. 有长期理财需求的人群:对于那些希望进行长期理财,但又不想承担过高风险的人来说,该产品是一个不错的选择。通过长期持有保险合同,投保人可以获得稳定的理财收益,同时还能享受到保险产品的保障功能。

3. 注重家庭保障的人群:瑞众红上红终身寿险(分红型,瑞盈 C 款)的终身保障功能,使其成为注重家庭保障人群的理想选择。投保人可以通过该产品为家庭成员提供长期的经济保障,确保在自己身故或全残的情况下家人能够获得足够的经济支持,维持正常的生活水平。即便遭遇不幸,家庭的经济根基也不会因此动摇,为家庭生活的稳定撑起一把保护伞。此外,对于一些经常需要出差或从事有一定风险工作的人群而言,这份保险提供的保障能让他们在工作时更加安心,减少后顾之忧,全身心地投入到工作和生活中。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号