标题

- 标题

- 内容

岁享金生终身护理保险2.0:预定利率下降背景下的全新解题思路

一、上市背景:应对利率变化的破局之策

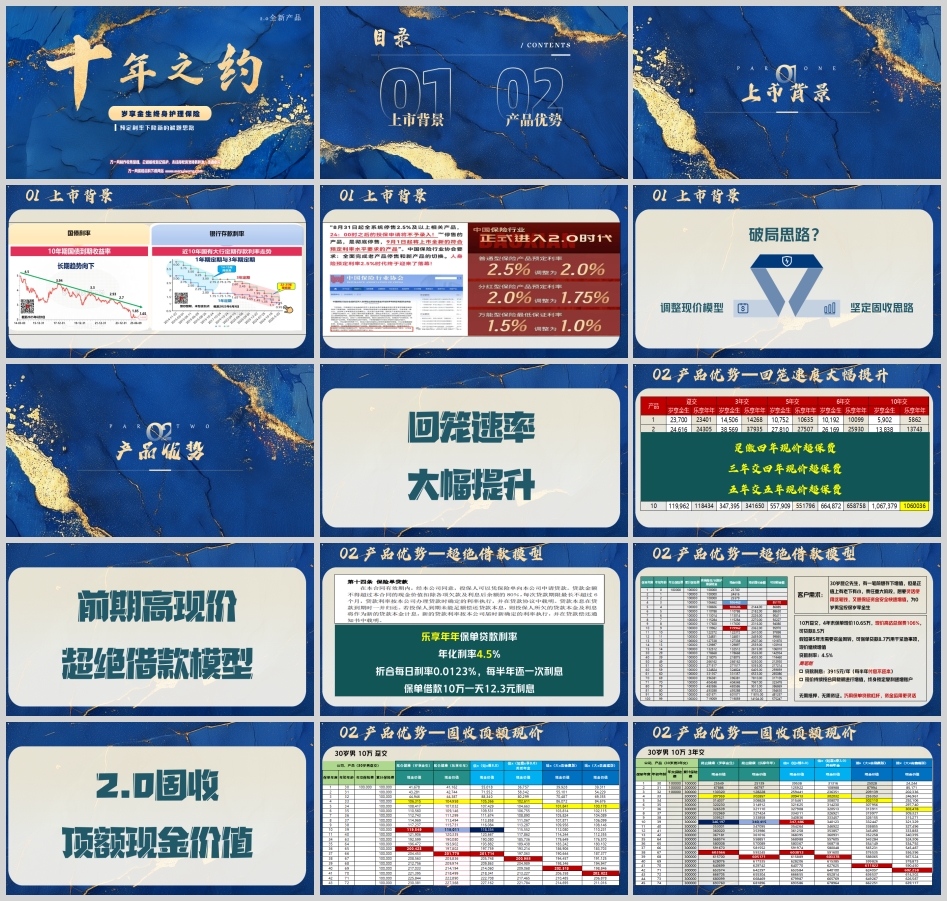

1.利率环境变化

在当前的经济环境下,国债利率和银行存款利率呈现出下降趋势。国债作为稳健投资的重要选择,其利率的降低意味着投资者通过国债获取稳定收益的难度增加。银行存款利率的下降同样影响着广大储户的收益,人们面临着资金增值渠道变窄、收益降低的困境。这种利率下行的趋势对保险行业也产生了深远的影响,尤其是对于以固定收益为主要特点的保险产品而言,预定利率的调整成为必然。

2.破局思路探索

面对预定利率下降的挑战,岁享金生终身护理保险2.0进行了积极的破局探索。一方面,调整现价模型,通过优化产品的现金价值计算方式,使产品在不同的缴费期限和持有期限内,能够为客户提供更有竞争力的现金价值回报。另一方面,坚定固收思路,在市场利率波动的情况下,保持产品收益的相对稳定性,为客户提供可靠的长期收益保障。这种破局思路旨在为客户提供在低利率环境下依然能够实现资金稳健增值的保险解决方案。

二、产品优势:多维度的核心竞争力

1.回笼速率大幅提升

•快速回本:岁享金生终身护理保险2.0具有显著的前期高现价特点。趸缴情况下,四年现价超保费;三年交时,四年现价超保费;五年交则五年现价超保费。这意味着客户在较短的时间内就能够收回本金,大大缩短了资金回笼周期。例如,对于趸缴的客户来说,只需四年时间,保单的现金价值就超过了所缴纳的保费,为客户提供了快速的资金回流保障。

•超绝借款模型:该产品提供了极具吸引力的保单借款方案。乐享年年保单贷款利率为年化利率4.5%,折合每日利率0.0123%,每半年还一次利息,保单借款10万一天仅需12.3元利息。以30岁昆仑先生为例,他为0岁男宝投保岁享金生2.0,10万趸交,4年末保单现价10.65万,现价高达总保费106%,可贷款8.5万。假如第5年末需要资金周转,可保单贷款8.7万用于紧急事项,现价继续增值。贷款利息为3915元/年(每半年付息不还本),而现价持续按合同载明进行增值,终身锁定复利递增账户。这种无需抵押、无需资证的保单借款方式,让客户能够巧用杠杆,灵活运用资金,既保证了资金的灵活使用,又实现了资金的持续增值。

2.固收顶额现价

对于30岁男性客户,无论是10万趸交还是3年交,该产品都能提供顶额现金价值。以30岁男30万趸交为例,在预定利率2%的情况下,产品通过加强前期收益,聚焦十年内现价,对标2.5%产品,为客户提供快速对接的解决方案。趸交四年现价回正,第四年现价10.65万,折合单利1.62%;第五年现价10.86万,折合单利1.72%;第十年现价11.99万,折合单利2%。这种前期高收益、长期持续增值的特点,让客户在利率持续下行的今天,能够有一笔资金终身增值,并且每年都能看到不低的利息回报。客户可以根据自己的需求,选择不同的领取计划,如2.5%领取计划和2.8%领取计划,实现资金的灵活配置和稳定收益。

3.专属护理责任

岁享金生终身护理保险2.0聚焦长期护理责任,关注长期护理责任发生概率,明确了护理责任受益人。在人口老龄化日益加剧的今天,长期护理需求不断增加,该产品的专属护理责任为客户提供了重要的保障。当被保险人面临长期护理需求时,能够获得相应的经济支持,减轻家庭的经济负担,为被保险人的晚年生活提供更全面的保障。

三、聚焦十年:2.0时代的超绝模型

1.快速对接客户

在预定利率2%的市场环境下,岁享金生终身护理保险2.0通过多种方式快速对接客户。加强前期收益,聚焦十年内现价,对标2.5%产品,为客户提供具有竞争力的收益水平。灵活过渡,长期持续增值,平滑过渡市场利率变化,让客户在不同的市场环境下都能享受到稳定的收益。例如,通过聚焦十年内现价,让客户在短期内就能看到明显的收益回报,增强了客户对产品的信心。

2.新岁享的卓越表现

新岁享岁享金生2.0打响了2.0时代的最强音。趸交10万,第四年现价超保费,第四年现价10.65万,折合单利1.62%;第五年现价10.86万,折合单利1.72%;第十年现价11.99万,折合单利2%。这种在短期内实现现价超保费,并且在后续年份持续增值的表现,为客户提供了快速的资金回笼和稳定的收益增长。以30岁昆仑先生为0岁男宝投保岁享金生10万趸交为例,他可以在第4年末获得10.65万的现价,若第5年开始每年从保单里减保总保费的2.5%(2500元),一直减保到保单生效第20年,合计领取16年,总计减保4万元,第21年保单现价还有10.18万(保费还在)。这种灵活的减保方式和持续的收益保障,满足了客户不同阶段的需求。

四、产品规则与客户需求匹配

1.产品规则灵活

岁享金生终身护理保险2.0的产品规则根据不同客户的需求进行了精心设计。客户可以根据自己的资金状况和理财目标,选择趸交、3年交、5年交等不同的缴费方式。在收益方面,通过前期高现价、灵活减保和长期持续增值等方式,为客户提供多样化的收益选择。例如,客户可以选择在前期通过减保获取一定的资金用于生活开支或其他投资,同时在后期继续享受保单的增值收益。

2.满足客户需求

该产品能够很好地满足不同客户的需求。对于像30岁昆仑先生这样处于上有老下有小责任重大阶段,想要灵活使用资金又保证资金安全快速增值的客户来说,岁享金生2.0提供了理想的解决方案。他可以为0岁男宝投保该产品,通过趸交10万,实现资金的终身增值,并且每年获得不低的利息回报。同时,保单的借款功能和灵活的减保方式,让他能够在需要资金周转时及时获取资金,满足家庭的各种需求。

五、总结

岁享金生终身护理保险2.0在预定利率下降的背景下,通过调整现价模型、坚定固收思路等破局思路,展现出了多维度的产品优势。其回笼速率大幅提升,能够让客户在短时间内收回本金;固收顶额现价为投资者提供了可靠的长期收益保障;专属护理责任为客户的晚年生活增添了重要保障。聚焦十年的超绝模型,快速对接客户,满足了客户在不同阶段的需求。产品规则的灵活性与客户需求的匹配度,使得该产品能够适应不同客户群体的理财规划。在低利率时代,岁享金生终身护理保险2.0为客户提供了一种实现资金稳健增值和全面保障的优质选择,有望在保险市场中脱颖而出,成为客户信赖的保险产品。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号