标题

- 标题

- 内容

太保鑫福相伴传世版终身寿险(分红型):一份「终身守护+红利增值」的家庭责任指南

在人口老龄化加剧、家庭责任叠加的当下,一份「既能抵御极端风险,又能实现资产稳健增值」的终身寿险,成为许多家庭的「刚需」。太保鑫福相伴传世版终身寿险(分红型)(以下简称「鑫福传世版」)正是这样一款产品——它以「终身保障」为基石,通过「有效保险金额递增+保单红利累积+意外额外赔付」的设计,为被保险人及其家庭构建起覆盖全生命周期的风险防护网。

一、产品基础:终身保障的「三大核心支柱」

鑫福传世版的核心定位是「终身分红型终身寿险」,其设计逻辑围绕「保障」与「增值」双主线展开:

•终身保障:保险期间覆盖被保险人一生,从出生到老年,家庭责任(如子女教育、父母赡养)与个人风险(如疾病、意外)均有保障托底;

•增值机制:有效保险金额每年递增1.75%,叠加保单红利的「交清增额」功能,实现保障额度与现金价值的双重增长;

•意外强化:针对民航交通意外提供额外赔付,进一步强化高风险场景下的保障力度。

在保险责任免除条款中,明确了7类免责情形(如投保人故意杀害、被保险人故意犯罪等),确保保障的「纯粹性」——只有因意外或非免责原因导致的身故,才能触发赔付。

二、身故保险金:分场景赔付的「全周期守护」

身故保险金是终身寿险的核心责任,鑫福传世版根据被保险人年龄、交费状态的不同,设计了差异化的赔付规则,体现了「因需而变」的人性化设计。

1. 未成年人身故(未满18周岁)

若被保险人在18岁前身故,保险公司按以下两项中金额较大者赔付,合同终止:

•已支付的保险费(即投保人累计缴纳的保费);

•合同的现金价值(退保时可获得的金额)。

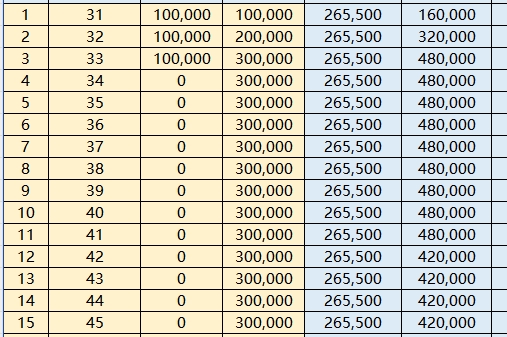

示例:30岁父母为0岁孩子投保,年交10万,交10年。若孩子在5岁时因疾病身故,此时已交保费50万,现金价值约15万(假设),则赔付50万;若孩子在15岁时身故,已交保费150万,现金价值约80万(假设),则赔付150万。

这一规则的核心是「优先保障投保人的投入」,避免因孩子早逝导致家庭保费损失。

2. 交费期内身故(18周岁≤年龄<交费期满)

被保险人年满18岁但未交满保费时身故,赔付规则为:

•已支付保费 × 对应年龄比例(如18-40岁为160%,41-60岁为140%,61岁后为120%);

•合同现金价值;

取两者较大者。

示例:40岁男性投保,年交10万,交10年(交费期至50岁)。若其在45岁(交费期内)身故,已交保费50万,对应比例140%(41-60岁),则第一项为50万×140%=70万;若此时现金价值为60万,则赔付70万。

这一设计考虑了「年龄与家庭责任的关联性」——18-40岁是家庭责任高峰期(子女教育、父母赡养),赔付比例更高(160%),强化了对中青年群体的保障。

3. 交费期后身故(≥交费期满)

被保险人交满保费后身故,赔付规则升级为三项取大:

•已支付保费 × 对应年龄比例;

•合同现金价值;

•合同有效保险金额(基础保额+累积交清增额保额)。

示例:50岁男性交满10年保费,基本保额100万,累积交清增额保额20万(通过红利购买),有效保险金额120万。若其在60岁身故,已交保费100万×120%(61岁后比例)=120万,现金价值假设为150万,有效保险金额120万,则赔付150万(取现金价值与有效保额中的较大者)。

这一规则的亮点是「有效保险金额的递增性」——随着保单年度增长,有效保险金额每年按1.75%递增(如第1年100万,第2年101.75万,第3年103.51万……),叠加红利的「交清增额」,长期保障力度显著提升。

三、有效保险金额:每年1.75%递增的「长期杠杆」

有效保险金额是鑫福传世版的「核心增长引擎」,其设计逻辑为:

•初始值:合同生效时等于基本保险金额(如投保时选择基本保额100万,初始有效保额即为100万);

•年度递增:每满1个保单年度,有效保额按前一年有效保额的1.75%增加(如第2年=100万×1.0175=101.75万,第3年=101.75万×1.0175≈103.51万);

•调整机制:若发生基本保额减少(如减保)或其他约定情形,有效保额按比例调整。

示例:30岁男性投保基本保额100万,交10年。第10年(交费期末)有效保额=100万×(1+1.75%)^9≈100万×1.1605=116.05万;第20年(60岁)≈100万×(1+1.75%)^19≈100万×1.395=139.5万;第30年(70岁)≈100万×(1+1.75%)^29≈100万×1.690=169万。

这种「复利式递增」的特性,使有效保险金额随时间推移显著增长,尤其适合长期持有(如20年以上),能有效对抗通胀,确保保障力度不缩水。

四、保单红利:「不确定性」中的「确定性增值」

作为分红型寿险,鑫福传世版的红利机制是其区别于传统终身寿险的核心优势,具体规则如下:

1. 红利来源

红利来自保险公司的「可分配盈余」,主要来源于两部分:

•利差益:实际投资收益率高于准备金评估利率的部分;

•死差益:实际死亡率低于准备金评估死亡率的部分。

根据《分红保险精算规定》,保险公司需将可分配盈余的70%以上分配给保单持有人,剩余30%留存为「平滑基金」,用于调节经济周期波动,确保红利分配的稳定性。

2. 红利领取方式:购买交清保额

鑫福传世版的红利仅支持「购买交清保额」一种方式,即:

•以红利作为「一次交清的净保险费」,购买「交清增额基本保险金额」(简称「交清保额」);

•交清保额自保单周年日24时起生效,参与后续红利分配;

•累积的交清保额称为「累积交清增额基本保险金额」,直接影响身故保险金的赔付(见前文身故保险金规则)。

示例:某被保险人持有保单10年,累计获得红利5万元。若选择购买交清保额,假设其40岁(对应净保费系数为0.8),则可购买的交清保额=5万÷0.8=6.25万。此后,该6.25万将计入有效保险金额,参与后续每年的1.75%递增,并在身故时按规则赔付。

3. 红利的「不确定性」与「确定性」

•不确定性:红利水平取决于保险公司投资能力与经营状况,演示数据仅为假设(如某年度可能为零),需以实际红利通知书为准;

•确定性:保险公司每年会向投保人寄送红利通知书,明确当年红利金额;若长期持有(如10年以上),红利累积效应将逐渐显现,成为「隐性资产」。

五、民航交通意外身故保险金:高风险场景的「额外守护」

针对民航交通意外这一高风险场景,鑫福传世版提供了「额外赔付」责任:

•触发条件:被保险人乘坐经营客运业务的民航班机,自进入舱门至走出舱门期间遭受意外伤害,并在180日内因该伤害身故;

赔付规则:除按身故保险金规则赔付外,额外给付「基本保险金额」(不包括交清保额);

•合同终止:赔付后合同终止。

示例:50岁男性投保基本保额100万,交清保额20万(通过红利购买)。若其因民航意外身故,首先按身故保险金规则赔付(假设此时有效保额150万,现金价值160万,取160万);再额外赔付基本保额100万,总赔付260万。

这一责任强化了对「高频出行人群」(如商务人士)的保障,覆盖了民航意外这一「低概率、高损失」的风险场景。

六、责任免除与注意事项:理性投保的「避坑指南」

尽管鑫福传世版保障全面,但需特别注意以下免责情形与规则:

1. 责任免除条款

以下7类情形导致被保险人身故,保险公司不承担责任:

•投保人故意杀害、故意伤害;

•被保险人故意犯罪或抗拒刑事强制措施;

•被保险人故意自伤或2年内自杀(无民事行为能力人除外);

•被保险人服用、吸食或注射毒品;

•被保险人酒后驾驶、无证驾驶或驾驶无有效行驶证的机动车;

•战争、军事冲突、暴乱或武装叛乱;

•核爆炸、核辐射或核污染。

处理方式:若因投保人故意杀害导致身故,向继承人(除投保人外)退还现金价值;其他情形向投保人退还现金价值。

2. 其他免责条款

除上述7类情形外,以下条款也需注意:

•犹豫期:投保后15日内可无条件退保(犹豫期内退保仅扣除工本费);

•保险事故通知:身故需在10日内通知保险公司,否则可能影响赔付;

•效力中止与恢复:宽限期60日,逾期未交保费合同效力中止,2年内可申请复效;

•明确说明与如实告知:投保人需如实填写健康告知,否则可能影响理赔;

•年龄性别错误:若年龄或性别误告,保险公司有权调整保额或保费。

3. 投保建议

•适合人群:家庭支柱(需覆盖子女教育、父母赡养责任)、高净值人群(需资产稳健增值)、长期规划者(如为养老储备资金);

•缴费期选择:建议选择长期缴费(如10年、20年),降低年交压力,同时延长红利累积时间;

•减保规划:若需中途用钱,可通过减保领取现金价值(每年不超过累计保费的20%),但需注意减保后有效保额与交清保额的同步减少;

•红利预期管理:红利是不确定的,需结合保险公司历史分红实现率(如近3年平均实现率)综合判断,避免过度依赖红利收益。

结语:一份「写给未来的承诺」

太保鑫福相伴传世版终身寿险(分红型)的核心价值,在于它用「确定性的终身保障」与「不确定性的红利增值」,为家庭构建了一套「进可攻、退可守」的风险管理体系。它不仅是一份保险合同,更是一份「对家人的承诺」——无论被保险人何时离世,家人都能获得一笔与生命等长的资金,覆盖教育、养老、应急等多元需求。

当然,保险无法解决所有问题,真正的财务安全仍需结合多元资产配置(如股票、基金、房产等)。但对于追求「稳健保障+长期增值」的家庭而言,鑫福传世版,或许就是那个「能陪你走完一生」的可靠伙伴。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号