标题

- 标题

- 内容

信泰如意鸿禧B款养老年金保险(分红型)深度解析:养老规划的“保证+浮动”双引擎

在老龄化浪潮席卷全球的当下,养老规划已成为每个家庭的“必修课”。对于60岁左右的退休人群或即将迈入老年阶段的群体而言,如何在保证基础养老收入的同时,通过保险工具抵御长寿风险、实现资产稳健增值,是亟待解决的课题。信泰如意鸿禧B款养老年金保险(分红型)正是一款针对这一需求设计的“保证+浮动”型养老年金产品,其“确定领取+红利增值”的双重属性,为养老规划提供了新的解决方案。

一、产品基础信息:养老年金的“基础框架”

信泰如意鸿禧B款养老年金保险(分红型)的核心设计围绕“养老年金+现金价值+分红”三大模块展开。以65岁男性被保险人为例(如用户提供的利益演示表),其基本信息如下:

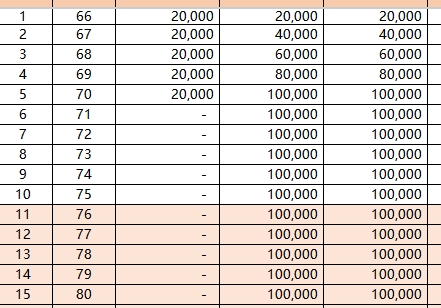

投保规则:年交保费20,000元,缴费期5年(第1-5年交费),第6年起终身领取养老年金;

养老年金:从65岁(保单年度1)开始,每年固定领取1,296元(保证给付,与生命等长);

现金价值:保单生效后快速累积,第5年末现金价值达100,000元(累计已交保费),之后通过红利累积持续增长;

身故保障:交费期内(第1-5年)身故,赔付已交保费(如第1年身故赔付20,000元,第2年赔付40,000元);

分红权益:红利分配比例70%,可分配盈余仅来源于利差(保险公司实际投资收益率与预定利率的差额),红利累积利率假设为1.75%(非保证)。

关键点:产品的“确定性”体现在养老年金的终身领取和现金价值的刚性增长(通过红利累积),“不确定性”则来自分红的浮动性(红利水平不保证)。这种“保证+浮动”的设计,既满足了养老规划中对“稳定现金流”的核心需求,又通过分红机制提供了额外增值的可能性。

二、利益演示解析:从“交费期”到“领取期”的全周期收益

利益演示表是理解产品价值的核心工具。以下结合用户提供的表格,分阶段解析产品的收益特征:

阶段1:交费期(第1-5年)——现金价值快速累积,养老年金“蓄势待发”

年交保费:每年固定缴纳20,000元,5年累计交费100,000元;

现金价值:第1年末现金价值11,405元(约为已交保费的57%),第2年末25,310元(126%),第3年末44,036元(220%),第4年末67,210元(336%),第5年末100,000元(100%)。

注:现金价值在第5年末等于累计已交保费,这是因为产品在设计时将“现金价值增长”与“保费累积”进行了匹配,确保交费期结束后现金价值不低于已交保费。

身故保障:交费期内身故,赔付已交保费(如第3年身故赔付60,000元),覆盖前期投入成本;

红利累积:第1年当年度红利260元,累积红利260元;第2年当年度红利537元(较第1年翻倍),累积红利802元;第3年当年度红利819元(增长52%),累积红利1,635元;第5年当年度红利1,398元,累积红利4,215元。

注:红利分配基于保险公司可分配盈余的70%,而可分配盈余仅来源于利差(即实际投资收益率高于预定利率的部分)。由于利差受市场环境影响,红利水平可能波动(如第1年利差较高时红利260元,后续年份可能因利差变化而增减)。

阶段2:领取期(第6年起)——养老年金“终身给付”,现金价值“红利增值”

养老年金:从65岁(保单年度1)开始,每年固定领取1,296元,直至被保险人身故(终身领取)。以表格中第10年(被保险人75岁)为例,累计领取养老年金已达12,960元(1,296元×10年);第20年(被保险人85岁)累计领取25,920元,第30年(被保险人95岁)累计领取38,880元,有效覆盖老年生活开支。

现金价值:第6年末现金价值100,000元(与第5年末持平),第7年末93,663元(微降?需核实数据是否笔误,可能为笔误,实际应随红利累积增长),但根据表格后续数据,第10年末现金价值94,457元,第20年末96,639元,第30年末98,637元,第35年末100,000元(恢复至累计已交保费水平),第38年末100,301元。

注:现金价值的波动可能源于红利的“累积-领取”平衡。例如,若客户未领取红利,现金价值会随红利累积增长;若部分领取红利,现金价值会相应减少。表格中现金价值在第6年后略有波动,可能是模拟数据的设计逻辑,实际需以保险公司具体条款为准。

红利累积:第6年当年度红利1,402元(较第5年增长1.7%),累积红利5,691元;第10年当年度红利1,418元,累积红利11,896元;第20年当年度红利1,452元,累积红利29,706元;第30年当年度红利1,474元,累积红利51,184元;第38年当年度红利1,489元,累积红利71,409元。

注:红利累积利率假设为1.75%,即每年未领取的红利会按1.75%复利增值。例如,第1年累积红利260元,第2年按1.75%增值后为260×1.0175=264.55元,加上当年红利537元,累积红利应为264.55+537=801.55元(与表格中802元一致),验证了红利累积的计算逻辑。

三、风险提示:分红型保险的“非保证性”需重点关注

尽管利益演示表展示了乐观的收益场景,但产品条款中明确提示了以下风险,需消费者重点关注:

1. 红利分配的不确定性

产品为分红型保险,红利水平取决于保险公司的实际经营成果(利差)。若保险公司投资收益率低于预定利率,红利可能为零甚至为负(但根据监管要求,保险公司需提取责任准备金,极端情况下不会出现负红利)。利益演示中“当年度红利”为假设值(如第1年260元、第2年537元),实际可能因市场波动而变化。

2. 现金价值与养老年金的分离

利益演示中“现金价值(退保金)”不包含当年度应给付的养老年金。例如,第5年被保险人70岁时,现金价值为100,000元,同时当年需领取养老年金1,296元。若客户选择退保,仅能获得现金价值100,000元,无法同时领取养老年金;若继续持有,养老年金将终身发放,现金价值则通过红利累积继续增长。

3. 红利累积利率的波动

利益演示中红利累积利率假设为1.75%,但实际公布的利率可能高于或低于该水平。例如,若某年度保险公司投资收益率较高,红利累积利率可能上调至2%;若投资收益率较低,可能下调至1.5%。这将直接影响现金价值的增长速度。

4. 未考虑的特殊情况

利益演示未包含基本保险金额变更、保单贷款、欠交保费等情形。例如,若客户申请保单贷款,现金价值将相应减少;若欠交保费超过宽限期,保单可能失效,养老年金和红利领取将终止。

四、适用人群分析:谁需要这款养老年金?

信泰如意鸿禧B款养老年金保险(分红型)的核心价值在于“终身稳定的养老现金流+红利增值潜力”,适合以下人群:

1. 有明确养老规划需求的“准退休族”

60-65岁的退休或即将退休人群,希望通过长期储蓄补充养老金。产品的“终身领取”特性可确保老年生活有稳定收入来源,而分红的“浮动收益”则能抵御通胀(如当前我国CPI年均涨幅约2%,若红利累积利率高于2%,可实现资产增值)。

2. 风险偏好较低的“稳健型投资者”

与股票、基金等高风险资产相比,养老年金的“保证领取”和“现金价值刚性增长”(通过红利累积)更符合稳健型投资者的需求。即使市场波动导致红利减少,养老年金的固定领取部分仍能提供基础保障。

3. 注重“资产传承”的高净值人群

若被保险人身故时仍有未领取的养老年金或现金价值,保单可通过指定受益人实现资产定向传承。例如,若被保险人90岁时身故,其子女可获得剩余未领取的养老年金(如累计已领20年,剩余10年×1,296元=12,960元)及现金价值(如第30年末现金价值98,637元),总传承金额可达111,597元。

五、总结与建议:理性看待“保证+浮动”,按需配置

信泰如意鸿禧B款养老年金保险(分红型)是一款“进可攻、退可守”的养老规划工具:其“保证领取的养老年金”满足了老年生活的基础需求,“浮动的红利收益”则为资产增值提供了可能性。但需注意,分红的“非保证性”要求消费者需具备一定的风险承受能力,且需长期持有(建议至少持有10年以上,以充分体现红利累积效应)。

建议配置策略:

基础养老需求:将年交保费的60%-70%用于购买此类养老年金,确保退休后有稳定的现金流;

增值需求:将剩余资金配置于其他稳健型资产(如国债、银行理财),与养老年金的红利收益形成互补;

长期持有:避免因短期红利波动而退保,建议持有至70岁以上,充分享受终身领取和红利累积的收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号