标题

- 标题

- 内容

臻选世家添翼版终身寿险:高净值客户的财富保障与传承之翼

在经济周期波动、市场利率下行的宏观背景下,高净值客户的财富管理需求正从单纯的“财富增值”转向“安全、保障与传承”的综合规划。增额终身寿险,凭借其兼具“契约属性、法律属性和金融属性”的独特优势,成为市场瞩目的焦点。新华人寿推出的“臻选世家添翼版终身寿险”,正是为满足这一需求而精心设计的旗舰产品,旨在为客户提供利益明确、保障稳健增长的全方位解决方案。

一、 产品定位:穿越周期的稳健之选

“臻选世家添翼版终身寿险”的核心定位,在于服务于高净值客户对资金安全、风险保障和家庭传承的核心诉求。与传统投资工具相比,它提供了一种截然不同的价值主张:

终身享有身故保障,一生享有关爱呵护:它首先是一份终身的人寿保障,为被保险人提供持续终身的风险屏障,体现对家人最基础也是最深沉的关爱。

保障利益稳健明确,无惧利益波动:其现金价值与身故保险金写入合同,具有高度的确定性和可预测性,有效规避了资本市场波动带来的不确定性,为客户构建了穿越经济周期的“压舱石”资产。

明确受益人顺序和份额,实现财富定向传承:通过法律契约的形式,确保财富能够按照投保人的意愿,精准、高效地传递给指定的受益人,避免了复杂的继承程序和潜在的纠纷。

这三大特点,共同构成了该产品应对市场不确定性、实现家族财富永续传承的坚实底座。

二、 产品特色详解:三重价值,赋能未来

特色一:保障增长,稳健积累

这是该产品最核心的竞争力。合同明确规定,在被保险人年满18周岁且交费期满后,其身故或身体全残保险金将不低于【基本保险金额 × (1+2%)^(n-1)】(n为保单年度数)。这意味着,其身故保障额度将以年复利2%的方式逐年递增,持续终身。

这一设计的意义深远:它不仅对抗了通货膨胀对保障额度的侵蚀,更使得这份保单成为一份不断自我增值的“生息资产”。时间的复利效应将使保障额度在长期内实现可观增长,确保数十年后,留给家人的依然是一笔购买力充足的财富,真正实现了“保障”与“增值”的合一。

特色二:利益明确,无惧波动

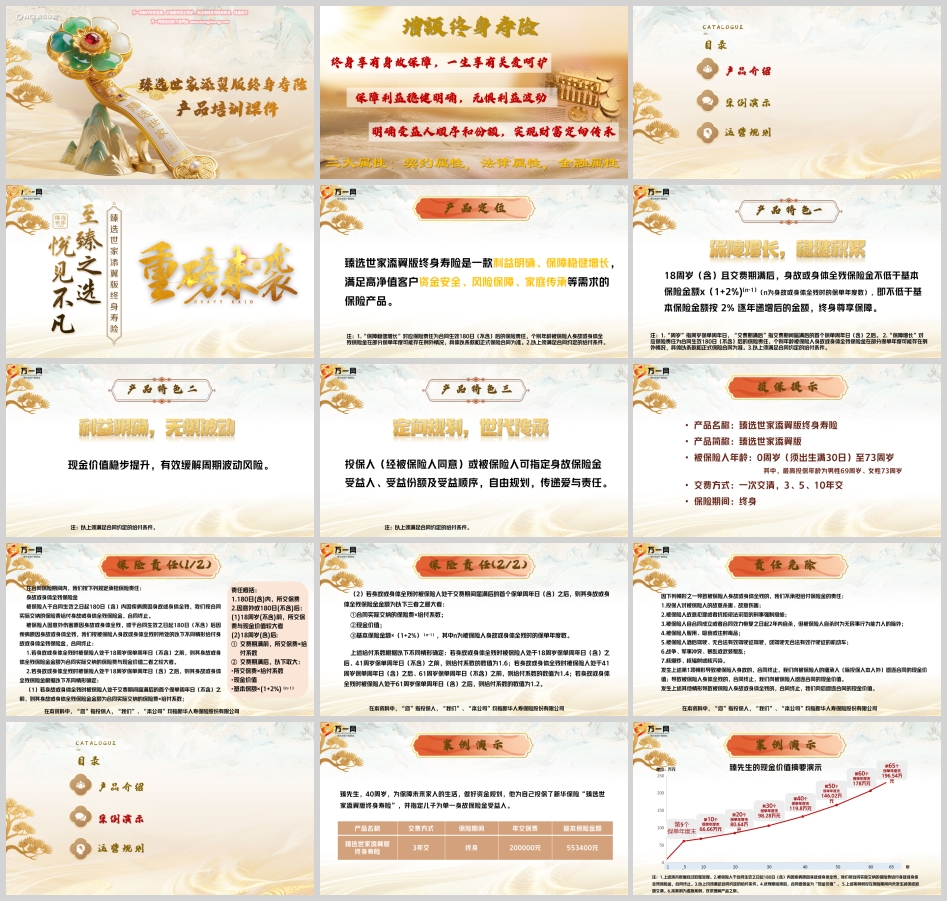

产品的现金价值表明确载入合同,白纸黑字,清晰可见。从案例演示中可以看出,无论是3年交还是5年交,保单的现金价值都会随着时间推移稳步超越已交保费,并持续增长。例如,40周岁的男性,年交20万,交3年,总保费60万,其在第10个保单年度末的现金价值已达66.66万元,已实现增值;至第65个保单年度末,现金价值更增至196.54万元,增值效应显著。

这种“所见即所得”的确定性,在当前投资环境下显得尤为珍贵。它让客户无需为市场的短期涨跌而焦虑,能够安心地进行长期财务规划。

特色三:定向规划,世代传承

财富传承的核心是“传什么”和“传给谁”,后者往往更关键。该产品赋予投保人(经被保险人同意)或被保险人极大的灵活性,可以指定一位或多位受益人,并明确约定受益顺序和受益份额。

这一功能具有重大的法律和现实意义:它可以有效避免遗产继承中的法定继承顺序限制和可能出现的家庭矛盾;可以确保财富精准流向意愿继承人(如子女、孙辈);还可以通过设计传承节奏,防止后代短期内挥霍财富。这不仅是财务的安排,更是爱与责任的延续。

三、 保险责任与投保规则:架构清晰,覆盖全面

保险责任架构设计科学,兼顾了不同阶段的风险保障:

初始风险期(180日内):因疾病身故或全残,给付已交保费,提供基础保障。

成长期(18周岁前):给付已交保费与现金价值中的较大者,确保本金安全。

成年后交费期内:给付【已交保费 × 给付系数】。系数按年龄段划分(18-40周岁:1.6;41-60周岁:1.4;61周岁后:1.2),体现了对家庭经济支柱阶段的高杠杆保障。

成年后交费期满后:给付【已交保费×给付系数】、【现金价值】、【基本保额×(1+2%)^(n-1)】三者中的最大者。此时,保单的长期增值效应使得逐年递增的保额通常会成为最大值,为客户提供持续增长的终身保障。

责任免除条款清晰列明,如投保人故意伤害、被保险人故意犯罪、吸毒、酒驾、战争核污染等情形,与行业惯例保持一致,明确了保障的边界。

投保规则清晰灵活:

投保年龄:覆盖广泛,从出生满30天的婴儿至73周岁的长者均可投保,不同交费方式对应不同的最高投保年龄(如男性一次交清可至69周岁)。

交费方式:提供趸交、3年、5年、10年交多种选择,满足不同客户的现金流规划。

保费要求:趸交最低5万元,期交最低2万元,门槛设置契合高净值客户需求。

四、 案例演示:穿越时间的价值增长

案例演示生动地展现了时间的复利魔力:

案例一(中年规划):40周岁的臻先生,选择3年交,年交20万元。总保费60万元。其现金价值在第10年末增至66.66万元,第30年末增至98.28万元,至其105周岁时,现金价值将高达196.54万元。其身故保障额度同样持续增长,为家人提供越来越坚实的保障。

案例二(爱的传承):为刚满100天的女宝宝福宝宝,选择5年交,年交50万元。总保费250万元。这份保单将成为陪伴她一生的礼物。至她100周岁时,保单的现金价值已增长至惊人的1620.5万元,完美实现了父母将一份“爱的小礼物”通过时间淬炼成“巨额财富”的愿望,呵护她人生的每一个阶段。

这两个案例充分证明了增额终身寿险作为长期财务规划工具的卓越性能:它跨越生命周期,实现财富的稳健增值与无缝传承。

五、 运营与核保规则:规范严谨,护航业务

契约规则严格遵循监管要求,强调“双录”(保险销售行为可回溯) 的必要性,确保销售过程的合规透明,保障消费者权益。同时,作为银保渠道产品,它也需符合《商业银行代理保险业务管理办法》的相关规定。

核保规则方面,该产品显示出对客户的友好性:

无健康加费、无职业加费(除EM>200%拒保外),简化了投保流程。

体检和契调标准主要与累计应交保费挂钩(如0-50周岁为4500万),门槛较高,对于大多数规划传承和资产配置的客户而言非常友好。

临时分保标准设定为累计应交保费超5000万或风险保额超4000万,确保了保险公司对极端风险的承保能力。

结论:迈向确定的未来

总而言之,“臻选世家添翼版终身寿险”不仅仅是一份保险产品,更是一个集保障、储蓄、增值、传承于一体的综合性金融解决方案。它在不确定的经济环境中提供了一份难得的确定性,通过契约的法律力量,将今天的规划转化为未来确定的财富和关爱。对于寻求资产安全、规避风险、规划养老、意愿传承的高净值客户而言,无疑是在时代变局中守护家庭财富、传递家族情感的上佳之选。选择它,就是为家庭的未来插上了一双稳健翱翔的翅膀。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号