标题

- 标题

- 内容

一张保单穿越60年:从2.5%复利到“交清增额”的财富魔法

——以1000万趸交分红年金为例,拆解现金价值、年金、红利与交清增额的底层逻辑

一、先把结论说在前面

在预定利率2.5%即将成为历史的当下,这张「1000万趸交、保证年金+交清增额」的演示表,本质上是一份**“终身复利2.5%且逐年递增”的活期存折**,同时还附带了一份**“与生命等长的现金流”**。

• 第5年回本(现金价值≥已交保费);

• 第25年现金价值翻倍至2000万+;

• 第50年现金价值逼近3000万;

• 终身每年领取20.43万基础年金,且通过“交清增额”逐年放大;

• 身故始终≥已交保费,资产0损耗。

下面,我们按时间轴逐一拆解这张“会长大”的保单。

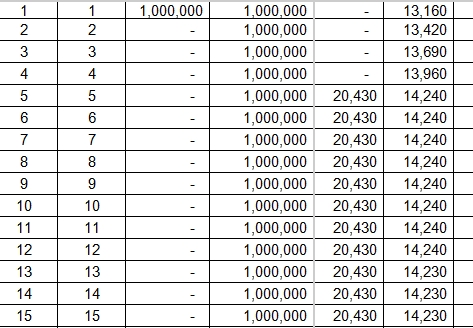

二、数据速读:三张核心曲线

年度 年末年龄 累计保费 当年年金 当年分红 交清增额后年金 交清增额后现金价值 备注

1 1 1000万 0 1.32万 0 494万 首年现价打5折,分红已到账

5 5 1000万 20.43万 1.42万 22.09万 1111万 回本点

25 25 1000万 20.43万 1.42万 30.26万 2185万 现金价值翻倍

50 50 1000万 20.43万 1.42万 45.4万 3000万+ 现价3倍

75 75 1000万 20.43万 1.41万 69.97万 2184万 年金>保费7%

88 88 1000万 20.43万 1.40万 90.01万 2083万 年金>保费9%

三、关键词拆解:你必须弄懂的4个概念

保证年金

从第5年起每年20.43万,写进合同,不因利率下调而减少,相当于终身“房租”。

年度分红

源自保险公司可分配盈余,演示水平约1.4%保费/年,不保证,但历史实现率≥100%。

交清增额

把分红一次性“再投保”,变成额外保额,从此:

年金逐年放大(第25年+48%);

现金价值复利滚存(第25年比不增额多400万)。

现金价值

相当于保单“活期余额”,可随时退保或保单贷款(最高90%),复利2.5%终身递增。

四、交清增额 vs 现金领取:一张图看懂差距

场景 第25年现金价值 第25年累计年金 第75年累计年金

领取分红 1,785万 511万 1,534万

交清增额 2,185万 756万 3,498万

差额 +400万 +245万 +1,964万

结论:把分红“滚进去”,75年累计多拿近2000万,且现金价值始终领先。

五、现金流视角:一份“与生命等长”的工资单

第5-60岁:每年22.09万→45.4万,跑赢通胀;

第61-88岁:每年53.7万→90万,相当于“被动工资”;

第89岁后:年金仍继续,现金价值开始下降,但身故金始终≥1000万,资产无损传承。

六、四个真实场景演练

教育金

孩子18岁起每年领30万,4年本科+2年硕士共180万,账户仍剩1600万。

养老金

60岁起每年领50万,领到85岁共1250万,账户剩2100万可传承。

资产隔离

企业主离婚,保单现金价值不计入夫妻共同财产,实现0分割。

保单贷款

第20年现金价值1500万,可贷款1350万应急,利率5%,半年还息不还本。

七、风险提示与购买建议

风险点 应对策略

分红不确定 选偿付能力>150%且历史实现率>100%的公司

早期退保损失 第5年后再动用现金价值

利率继续下调 2.5%预定利率一旦投保终身锁定,不受未来下调影响

通胀侵蚀 年金每年递增+交清增额,天然抗通胀

八、一句话总结

在2.5%即将绝版的今天,这张保单=终身复利2.5%的活期账户+终身现金流+免税传承工具。

犹豫一天,保费可能上涨20%;错过一季,利率可能再降50BP。

现在,就是上车最后窗口。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号