标题

- 标题

- 内容

低利率环境下的资产配置——稳健、基石“钱去哪?”2024年5月10日,中国人民银行发布《2024年第一季度中国货币政策执行报告》。报告明确,中国人民银行将保持货币政策的稳健性,增强宏观政策取向一致性,强化逆周期和跨周期调节,加大对实体经济支持力度,切实巩固和增强经济回升向好态势。图片来源:WIND,天风证券研究所贷款主要投向了企业和实体经济的供给端分部门看,3月末全国企(事)业单位贷款、住户贷款分别达163万亿元、81万亿元,分别占全部贷款的66%、33%,企业仍是贷款的大头。也就是说,贷款投放主要用于支持企业扩大投资和生产、居民购房和消费。

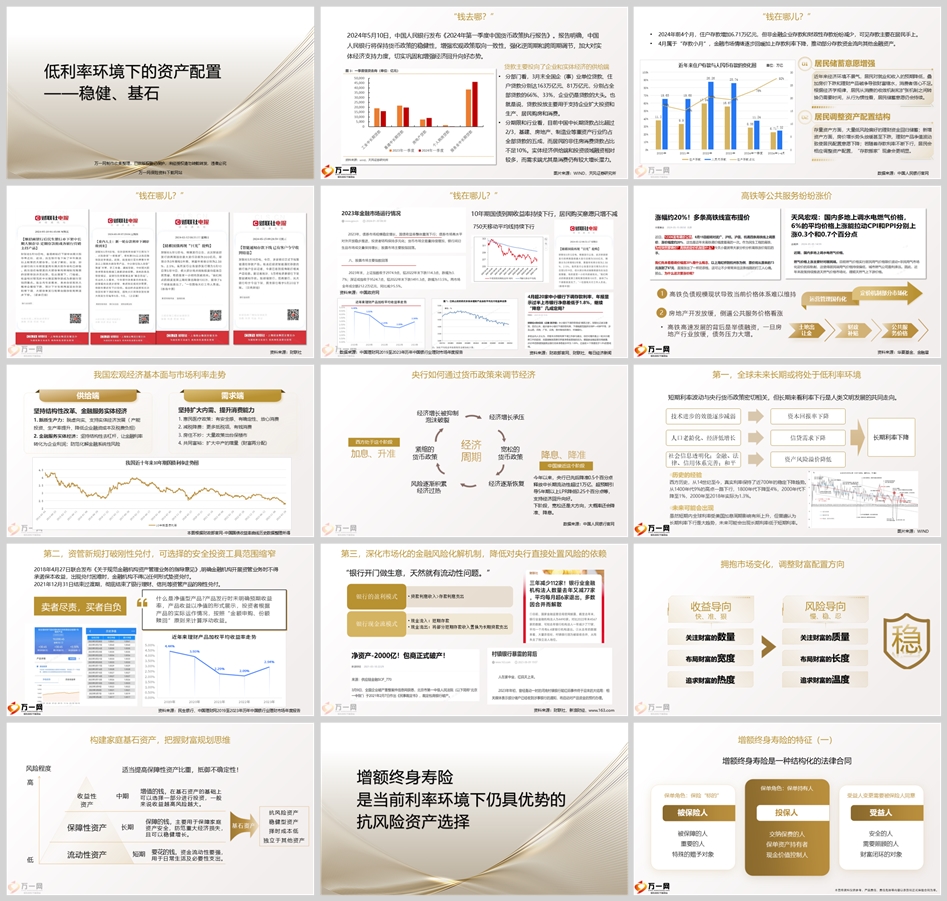

分期限和行业看,目前中国中长期贷款占比超过2/3,基建、房地产、制造业等重资产行业约占全部贷款的五成,而居民的非住房消费贷款占比不足10%。实体经济供给端和投资领域融资相对较多,而需求端尤其是消费仍有较大增长潜力。“钱在哪儿?”数据来源:中国人民银行官网单位:万亿近年来经济环境不景气,居民对就业和收入的预期降低,叠加房价下跌和理财产品破净导致财富缩水,消费者信心不足。根据经济学规律,居民从消费的收敛机制和扩张机制之间转换仍需要时间,从行为惯性看,居民储蓄意愿仍会持续。居民储蓄意愿增强存量资产方面,大量低风险偏好的理财资金回归储蓄;新增资产方面,房价增长势头放缓甚至下跌。

理财产品净值波动致使居民配置意愿下降;若随着存款利率不断下行,居民会相应调整资产配置,“存款搬家”现象会更明显。居民调整资产配置结构2024年前4个月,住户存款增加6.71万亿元,但非金融企业存款和财政性存款纷纷减少,可见存款主要在居民手上。4月属于“存款小月”,金融市场情绪逐步回暖加上存款利率下降,推动部分存款资金流向其他金融资产。资料来源:财联社“钱在哪儿?”数据来源:中国理财网2019至2023年历年中国银行业理财市场年度报告资料来源:中国政府网10年期国债到期收益率持续下行,居民购买意愿只增不减750天移动平均线持续下行“钱在哪儿?”高铁等公共服务纷纷涨价资料来源:华夏基金、金融届土地出让金。

公共服务价格房地产开发放缓,倒逼公共服务价格看涨高铁负债规模现状导致当前价格体系难以维持高铁高速发展的背后是举债融资,一旦房地产行业放缓,债务压力大增。运营管理国有化定价机制部分市场化坚持结构性改革、金融服务实体经济1. 新质生产力:脱虚向实、支持实体经济发展( 产能投资、生产率提升、降低企业融资成本及税费负担)2. 金融服务实体经济:坚持结构性去杠杆,让金融利率转化为企业利润;防范化解金融系统性风险供给端坚持扩大内需、提升消费能力1. 惠民医疗政策:有安全感、有确定性、放心消费2. 减税降费:更多抵税项,有钱消费3. 房住不炒:大量政策出台保楼市4. 共同富裕:扩大中产的增量(财富再分配)需求端我国宏观经济基本面与市场利率走势本图根据财政部官网-中国国债收益率曲线历史数据整理所得经济增长承压经济增长被抑制泡沫破裂风险逐渐积累经济过热。

经济逐渐恢复紧缩的货币政策宽松的货币政策加息、升准降息、降准西方处于这个阶段中国接近这个阶段经济周期今年以来,央行已先后降准0.5个百分点释放中长期流动性超过1万亿,超预期引导5年期以上LPR降低0.25个百分点等,支持经济回升向好。下阶段,宽松还是大方向,大概率还会降准、降息。数据来源:中国人民银行官网第一,全球未来长期或将处于低利率环境短期利率波动与央行货币政策密切相关,但长期来看利率下行是人类文明发展的共同走向。长期利率下降西方历史,从14世纪至今,真实利率保持了近700年的稳定下降趋势。从1400年代9%的高点一路下行,1800年代下降至4%,2000年代下降至1%,2000年至2018年实际为1.3%。

虽然短期内全球利率受美国加息周期影响有所上升,但普遍认为长期利率下行是大趋势,未来可能会出现长期利率低于短期利率。历史的经验未来可能会出现图片来源:WIND第二,资管新规打破刚性兑付,可选择的安全投资工具范围缩窄2018年4月27日联合发布《关于规范金融机构资产管理业务的指导意见》,明确金融机构开展资管业务时不得承诺保本收益,出现兑付困难时,金融机构不得以任何形式垫资兑付。2021年12月31日结束过渡期,彻底结束了银行理财、信托等资管产品的刚性兑付。卖者尽责,买者自负什么是净值型产品?产品发行时未明确预期收益率,产品收益以净值的形式展示,投资者根据产品的实际运作情况,按照“金额申购、份额赎回”原则来计算浮动收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号