标题

- 标题

- 内容

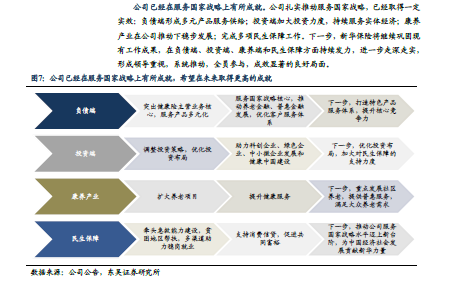

投资要点凤凰江槃启新篇。当前新华保险P/EV显著低于A股上市同业平均水平,主要因素包括板块资产端压力和公司自身基本面有待形成市场共识。板块估值掣肘主要归因于持续低利率以及权益交投情绪低迷拖累。复盘公司近一年的股价,呈现先扬后抑且波动性高于同业的特征;公司估值掣肘主要归因于疫后价值表现低于同业,主要财务指标有待改善,包括新业务价值、个险新单等指标恢复动能弱于同业。机制欧革峡华章。2023年末新华保险新一届董事会成立,杨玉成任新一任董事长,预计有望成为公司A股IPO以来最年轻的董事长。到任后,杨总指出公司目前存在的七大挑战,并提出以专业化、市场化、现代化、国际化为重点的十大解决办法。此外,杨总积极响应“大兴调查研究之风”的号召,赴各分支机构进行调研,队伍渠道通过制度优化、优增强化、绩优推动及基础管理四方面推动实施转型举措。

2024午公司业务展望。从渠过来看,9M23公司个险新单、银代新单和团险新单对新单贡献占比分别为27.8%、66.8%和5.4%;对原保费贡献占比分别为67.6%.30.8%和1.6%,1H23对NBV贡献分别为80.6%.28.3%和-8.8%个险渠道方面,2024年伊始《基本法》焕新,队伍信心增强。我们预计,随着基本法落地,2024年绩优人力人均产能和万C人力人均产能有望实现同比两位数的提升,其中主管层级人均收入同比提升幅度可能更大。新基本法落地带动新增回暖,新增绩优人力、规模人力有望实现正增。银代渠道方面,银代渠道定位为“规模做贡献、价值做补充”的重要渠道,并积极向“以趸促期”的目标迈进,9M23银保期缴对长险首年保费贡献比例达42.0%。

银保渠道价值释放有望充分受益于“报行合一”的严格实施,并有望成为寿险新单和价值增长胜负手。从产品来看,公司积极向中高价值的增额终身寿险及长期年金转型,我们预计整体价值率水平有望触底回升。新准则下公司财务分析.新准则下公司净利润波动放大,1Q23.1H23.9M23归母净利润的同比变化幅度分别为114.8%、8.6%和-15.5%。保险服务收入方面,表现略差于同业,预计受CSM 摊销利率和产品结构差异所致。从承保利润指标来看,公司9M23承保利润同比下降17.34%。公司投资收益波动高于同业,且 FVOCI权益工具占比略低于同业,使得利润波动相对较大。拉长来看,公司近三年平均投资收益率和平均综合投资收益率分别为5.14%和4.78%(老七家算术平均值为4.91%和4.30%),具备长期稳健基础。1盈利预测与授贲评级:我们预计2023-25年归母净利润为94.18、124.50和136.59亿元(原预测为129、143和160亿元),维持“买入”评级。需要注意的是,利差损对公司估值的隐忧,NBV对利差敏感度高于同业,我们采用PEV评估价值方法对公司进行估值,结合当前股债市场外部环境,给予投资收益率150bps下行和权益市场浮亏10%的保守假设,我们给出0.77的PEV的目标估值。

风隆提示:1)权益市场大幅下行;2)机制改革成效释放不及预期;3)报行合一对个险及银保负面影响超出预期1.引言:当前公司股价严重超跌,已过度反映悲观预期截止当前(2024年1月5日),新华保险收盘价对应2023年和2024年P/EV分别仅为0.35X和0.32X,显著低于A股上市同业平均水平。从行业和公司来看,当前估值压制的掣肘因素主要来自板块资产端压力和公司自身基本面有待形成市场共识。1.1.板块估值掣肘:持埃低利率+权益交投情绪低迷拖累纯寿险公司估值复盘公司近一年股价走势。

呈现先捅后抑,股价波动性高于同业。一方面2023年宏观经济呈弱复苏格局,在长端利率逐震荡下行和权益市场交投活跃度持续低迷的背景下,资产端对估值与业绩的贡献先扬后抑,二季度转向,三季度后大幅拖累。2023年4月23日,公司发布1Q23业绩预增公告(预计净利润同比增长110%至120%),点燃板块投资热情。而另一方面,3月末预定利率调整的预期对保险股的股价影响喜忧参半,市场既看到短期新业务的井喷和利差损隐忧缓解的曙光,又担心“炒停”对中期业绩透支。7·24政治局会议召开,“提振投资者信心”表述积极,随后引导长期资金入市对公司股价带来戴维斯双击提振。

截止8月中公司股价一度涨幅近60%。9月后,随着新业务数据快速回落和各渠道“报行合一”的推进,叠加权益市场超预期下行,包括新华保险在内的A股上市险企均先后回吐全年涨幅。同业平均水平,新华在整体新单(较疫情前增长132.8%)上具备明显相对优势,得益于公司提出“资产负债双轮驱动、规模与价值全面发展”战略,银保渠道规模贡献明显。但在个险新单(较疫情前下滑20.2%,A股上市同业同比上添14.4%)和新业务价值(较疫情前下滑58.0%,A股上市同业同比下降31.1%)表现相对较差,具备改善空间。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号