标题

- 标题

- 内容

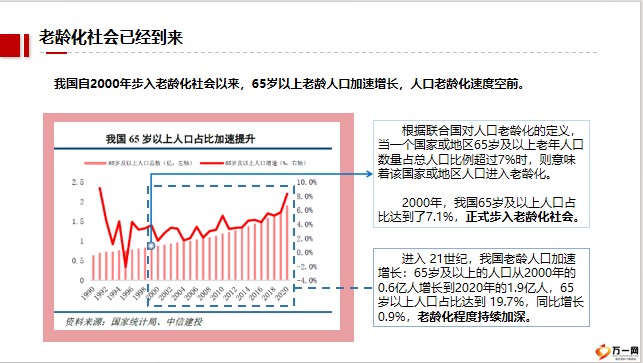

中意悠然相伴养老年金保险(分红型)1:产品相关介绍的具体内容请以保险条款为准。2:保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按公司的当年公布派发。保险公司不得违规销售非保险金融产品,请勿参与非法集资开发背景运作规则设计思路案例演示产品亮点保险责任PART 01开发背景设计思路产品亮点保险责任运作规则案例演示老龄化社会已经到来我国自2000年步入老龄化社会以来,65岁以上老龄人口加速增长,人口老龄化速度空前。

根据联合国对人口老龄化的定义,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,则意味着该国家或地区人口进入老龄化。2000年,我国65岁及以上人口占比达到了7.1%,正式步入老龄化社会。进入 21世纪,我国老龄人口加速增长:65岁及以上的人口从2000年的0.6亿人增长到2020年的1.9亿人,65岁以上人口占比达到 19.7%,同比增长 0.9%,老龄化程度持续加深。养老金缺口首现除2017、 2018年外,近十年我国基本养老保险基金收入增速低于支出增速。

2018年以来,我国基本养老保险基金当期结余呈现趋势性下滑,养老金缺口较大。2020年我国基本养老金缺口首现,缺口额达5821亿元。国家倡导发展第三支柱养老保险充分发挥市场机制作用,提供多元化产品和服务。注重发挥家庭养老、个人自我养老的作用,形成多元主体责任共担、老龄化风险梯次应对、老龄事业人人参与的新局面。完善多层次养老保障体系。扩大养老保险覆盖面,逐步实现基本养老保险法定人员全覆盖。尽快实现企业职工基本养老保险全国统筹。健全基本养老保险待遇调整机制,保障领取待遇人员基本生活。大力发展企业(职业)年金,促进和规范发展第三支柱养老保险。养老生活面临的宏观风险宏观风险从长期看随着经济增速的下调,债券利率下降,资本市场波动性较大,金融资产投资面临回报率下降的系统性风险。个人进行养老储蓄、投资理财时面临的金融市场不确定性风险。同时,房价走势的不确定性也影响到“以房养老”的可行性。养老生活面临的个体风险健康风险健康是老年生活最为重要的一个方面,2018年中国老年人健康预期寿命为68.7岁。预期寿命远超健康预期寿命意味着退休后有十年以上的非健康状态生活期,对于医疗和照护等方面的需求将非常大,高龄人员的大额健康支出会越高。

认知风险个人养老储备不仅取决于已经积累的养老财富(充足度),也与未来的积累能力(稳定度)和积累意愿(认知度)有关。国内外经验表明,对于养老生活的认知水平、金融素养和行动意愿是决定养老财富储备是否充分的重要条件。国内大部分人在养老生活的认知水平、金融素养和行动意愿方面表现不佳。长寿风险随着生活和健康水平的提高,预期寿命逐步延长。目前国民人均预期寿命为78岁左右,在部分大城市已超80岁,60岁后的生存余命超20年。退休生活周期延长,必然带来相应的生活消费和健康支出增长,个人将面临养老财富储备用尽或不足的风险。

数据来源:国家卫健委、国家统计局PART 02设计思路开发背景设计思路产品亮点保险责任运作规则案例演示产品设计思路年金可终身领取对冲长寿风险,给客户与生命等长的现金流可选祝寿金责任,提供多种交费期间,多种养老年金开始领取时间,月领/年领两种频次任选满足不同客户个性化需求,适配不同阶段的养老规划支持即期领取满足“高龄客户”的投保需求PART 03产品亮点开发背景设计思路产品亮点保险责任运作规则案例演示中意悠然相伴养老年金保险(分红型)产品产品亮点年金稳定,终身领取悠然晚年,祝寿添福灵活智选,按需定制即期领取,方便放心老有所终,倍感安心股东强大,共享分红年金稳定,终身领取养老年金可领取至终身,领取金额写入合同,对冲长寿风险,锁定与人生等长的现金流,不求一夜暴富,但求日日心安。随着科学技术飞跃式进步,中国人口平均寿命由1980年的68岁稳步增长到2020年的77岁。参考文献:2016年,英国伦敦商学院琳达·拉格顿教授和安德鲁·斯科特教授合著的《百岁人生:长寿时代的生活和工作》悠然晚年,祝寿添福可选祝寿金责任,若被保险人在年满70、72、74、76、78、80周岁后的首个保单周年日生存,我们将在上述每一保单周年日给付累计已付保险费的20%(若按年领取,不含附加合同保险费),合计给付累计已付保险费的120%,尽享晚年悠然生活。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号