标题

- 标题

- 内容

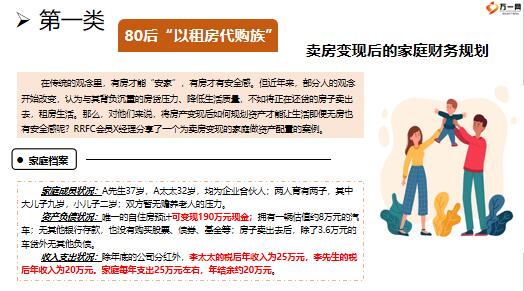

家庭财务规划案例分析第一类:80后“以租代购族”卖房变现的家庭财务规划第二类:做好财务规划单亲妈妈传承无忧第三类:无社保“个体户”家庭的财务规划第四类:“精致穷”年轻家庭的财务规划虽说大众的不安全感大多相似,但由于每个家庭的情况有所差异,在储备安全感时,所需的财务规划方案也不尽相同。本篇整理了国际认证财务顾问师(RFC)会员针对“住房以租代购族”、高净值单亲妈妈、“个体户”家庭、“精致穷”年轻家庭做出的财务规划方案。以供各位参考。80后“以租代购族”卖房变现的家庭财务规划part.01第一类80后“以租房代购族”卖房变现后的家庭财务规划在传统的观念里,有房才能“安家”,有房才有安全感。

但近年来,部分人的观念开始改变,认为与其背负沉重的房贷压力、降低生活质量,不如将正在还贷的房子卖出去,租房生活。那么,对他们来说,将房产变现后如何规划资产才能让生活即便无房也有安全感呢?RRFC会员X经理分享了一个为卖房变现的家庭做资产配置的案例。家庭档案家庭成员状况:A先生37岁,A太太32岁,均为企业合伙人;两人育有两子,其中大儿子九岁,小儿子二岁;双方暂无赡养老人的压力。资产负债状况:唯一的自住房预计可变现190万元现金;拥有一辆估值约8万元的汽车;无其他银行存款,也没有购买股票、债券、基金等;房子卖出去后,除了3.6万元的车贷外无其他负债。收入支出状况:除年底的公司分红外,李太太的税后年收入为25万元,李先生的税后年收入为20万元。家庭每年支出25万元左右,年结余约20万元。

80后“以租房代购族”卖房变现后的家庭财务规划财务管理现状:家庭与公司的财务之间建立防火墙;购买了重疾险和百万医疗险,其中一家四口均拥有百万医疗险,年可报销额度均为150万元,李太太的重疾险保额为10万元,李先生的重疾险保额为13万元,两个儿子无重疾险保障。财务目标:1、保障卖房所得的资金安全,并使其“跑赢”通货膨胀;2、让年收入结余及已变现资金实现保值、增值;3、保持退休后的生活品质,夫妻每人每年维持6万元的生活水平。家庭财务诊断一家人健康类保障不足:李太太一家均配置了百万医疗险,暂不用担心大病的医疗费用问题,但在大病带来的收入损失、康复护理费用等方面的保障存在缺口。夫妻二人仍有较大的养老金缺口:李太太夫妻当前的社保缴费基数均为5000元,且计划缴15年。

因此,两人的养老储备仍具有较大的缺口。两个孩子的教育金还未规划:大儿子的教育金仍存在29.37万元的缺口,小儿子的教育金仍存在38.28万元的缺口。资产结构过于单一:将唯一的房产变现后,李太太的家庭资产大部分为现金,资产结构过于单一,难以抵御通货膨胀风险,更遑论实现资产增值。方案规划补充建议仍需进一步完善健康保障:按照五年康复期收入补偿原则,李先生至少应配置100万元的重疾险保额,但实际只有90万元,并不够;李泰在90%的重疾险保额的保障期限只有20年,未来仍需进行调整。明确划分教育金和养老金账户:在保证现有生活水平的情况下,李太太一家未来需建立独立的养老金账户和教育金账户,以确保专款专用。做好财务规划单亲妈妈传承无忧part.02做好财务规划让高净值单亲妈妈传承无忧第二类资产丰厚的高净值人群拥有较强的风险对抗能力,生活大多无忧,他们还会有不安全感吗?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号