标题

- 标题

- 内容

福禄御禧销售之保额销售法据南方某报报道:深圳某社保局人员集体投保商业险他们每天都在为别人办理医疗报销事宜发现现在的发病人群越来越年轻医疗费用越来越高所以导致他们有着非常强烈的危机感。社保局也在买保险你还在犹豫吗?图片来源:财经头条相信很多人有这种想法:我已经有社保了啊生病了有医保,意外了有工伤,年老了有养老金,何必再花另外一笔钱去买商业 险呢?这个问题《人民日报》很早就回答过:一个健康的养老保险体系应该由基本养老保险、企业年金、商业保险共同组成,不能期望基本养老保险将所有的事情都办好,还需要家庭和个人未雨绸缪,做好社会保险之外的功课。

《人民日报》这段话无异于给所有人浇了一盆凉水:想光靠社保解决个人意外医疗养老等所有问题基本是不可能的事。有社保为什么还需要商业保险哪些是社保无法报销的部分据北京青年报2023年1月25日从人力资源和社会保障部获悉,截至2022年末,全国基本养老保险参 保人数达10.5亿人, 同比增加2430万人。全国社会保障卡持卡人数13.68亿人,覆盖96.8%的人口。并 且随着社保的普及,这一人数还在持续增长。与此同时,社保的政策也在随着时间的变化而发生改变。

就在2022年社保又迎来新一轮的调整继2022年之后,以下五种费用将不会再进行报销。第一项不给报销的费用——公共卫生服务所产生的费用。公共卫生服务是由政府、医疗机构向全体居民提供的公益性服务比如说传染病防治、疫苗接种、健康教育科普,以及老年人癌症筛查这些项目属于公益性质是不收费的,所以医保不会报销。第二项不给报销的费用——境外就医的费用。现在有些人家庭条件好了为了获得更先进的医疗服务与更好的就医环境会想办法去境外就医。

但境外就医并不符合中国当前的医保制度,因此,所产生的高额费用国家也不予报销。第三项不给报销的费用——保健品。现在人们的生活水平不断提高, 并且受到近几年各类疫情、传染性疾病的影响,大家对于养生保健较以往也更加重视。为满足人们的需求市面上出现了各类功效的保健品。然而,保健品并不在医保报销范围之内,因此即便到药店购买也是不予以报销的。第四项不给报销的费用——第三方责任的费用。随着我国汽车保有量的不断增多交通事故也频繁发生。如果因交通事故就医产生的费用,应该由第三方负责医保不会予以承担。第五项不给报销的费用——不在报销范围内的疾病或药品。目前我国医保对于哪些药品、 哪些疾病、如何报销都有明确规定。像罹患重疾需要使用到的进口药、医疗器械以及出院后的医药费、疗养费等等都是没有报销的。

社保只能报销住院期间的部分医疗费用,同时住院费用和大病医疗的自费比例与金额相对也是比较高的。在我国有社保却因病致贫的家庭更是不在少数。没有谁能提前预知自己是否会生病,是否会发生意外风险。所以在缴纳社保的同时再给自己购买一些健康 险作为补充,对我们和家庭来说是非常重要的一件事。

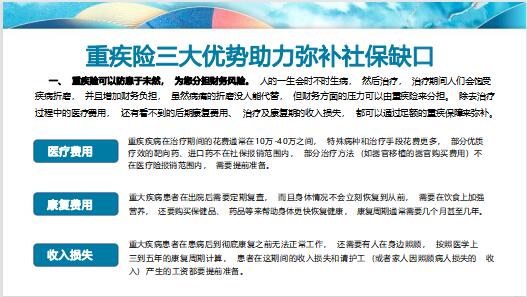

毕竟俗话说的好:病来方知健康“贵”,只有在自己真正生病了的时候,才会知道失去健康付出的代价有多么的昂贵。重疾疾病在治疗期间的花费通常在10万-40万之间,特殊病种和治疗手段花费更多,部分优质 疗效的靶向药、进口药不在社保报销范围内,部分治疗方法 (如器官移植的器官购买费用) 不在医疗险报销范围内需要提前准备。重大疾病患者在出院后需要定期复查,而且身体情况不会立刻恢复到从前,需要在饮食上加强营养,还要购买保健品、药品等来帮助身体更快恢复健康, 康复周期通常需要几个月甚至几年。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号