标题

- 标题

- 内容

鑫享人生匠心传世君康鑫连心终身寿险01开发背景02产品形态03产品规则04案例演示开发背景高净值人士财富目标:财富保障、财富传承根据《2020中国高净值人群健康投资》白皮书调研显示:保险在财富保障中的作用得到了高净值人群的认同。高净值人群资产配置中, 购买保险的人数居第二,多于选择存款的人群,保险成为未来计划增加的核心 产品之一。通过保险进行财富传承的方式在高净值人群中普及率高。传承是高净值人群财 富健康的主要议题,54.6 的高净值人群认为财富传承实现方式可以通过保险,高于设立基金(42.5 )、设立遗嘱(42.0 )。

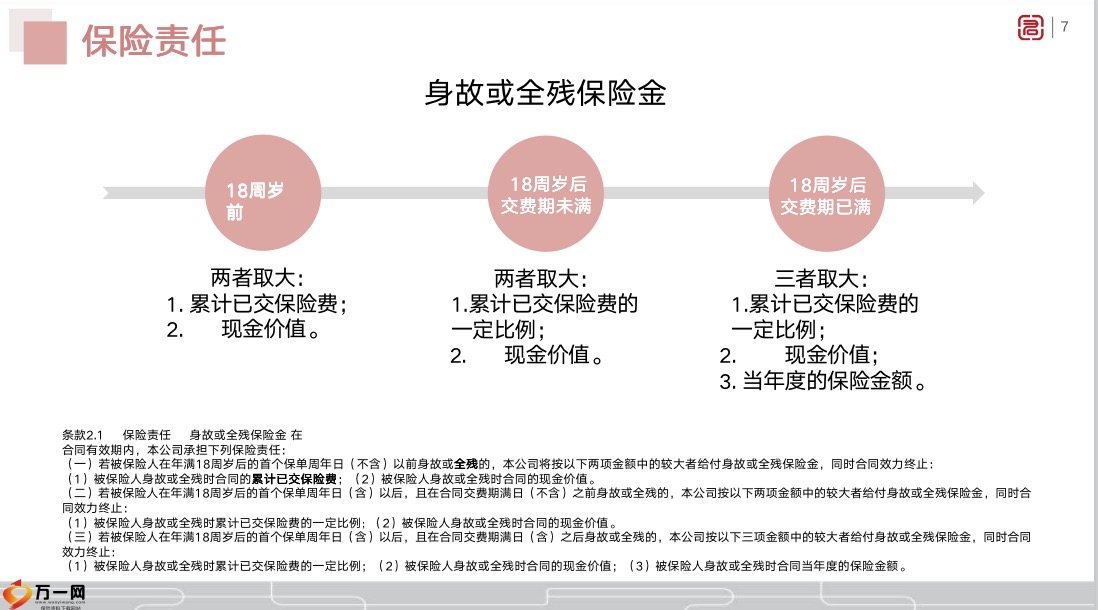

产品概述君康人寿想客户之需,推出君康鑫连心终身寿险。这是一款年度保额3.5 复利递增至终身、现金价值合同 体现、身价保障家业传承的终身寿险, 贴心守护,助您鑫享惬意人生。02产品形态保险责任身故或全残保险金两者取大:累计已交保险费;现金价值。两者取大:累计已交保险费的 一定比例;现金价值。三者取大:累计已交保险费的 一定比例;现金价值;当年度的保险金额。18周岁前18周岁后交费期未满18周岁后交费期已满条款2.1 保险责任身故或全残保险金 在合同有效期内。

本公司承担下列保险责任:(一)若被保险人在年满18周岁后的首个保单周年日(不含)以前身故或全残的,本公司将按以下两项金额中的较大者给付身故或全残保险金,同时合同效力终止:(1)被保险人身故或全残时合同的累计已交保险费;(2)被保险人身故或全残时合同的现金价值。(二)若被保险人在年满18周岁后的首个保单周年日(含)以后,且在合同交费期满日(不含)之前身故或全残的,本公司按以下两项金额中的较大者给付身故或全残保险金,同时合 同效力终止:(1)被保险人身故或全残时累计已交保险费的一定比例。

(2)被保险人身故或全残时合同的现金价值。(三)若被保险人在年满18周岁后的首个保单周年日(含)以后,且在合同交费期满日(含)之后身故或全残的,本公司按以下三项金额中的较大者给付身故或全残保险金,同时合同 效力终止:(1)被保险人身故或全残时累计已交保险费的一定比例;(2)被保险人身故或全残时合同的现金价值;(3)被保险人身故或全残时合同当年度的保险金额。保险责任身故或全残保险金年度保险金额合同首个保单年度内,当年 度的保险金额为基本保险金 额;从第二个保单年度起, 年度保险金额每年按基本保险金额的3.5以年复利增加,即当年度保险金额等于 上一个保单年度的保险金额 乘以(1+3.5 )。

一定比例上述被保险人身故或全残当时累 计已交保险费的比例根据到达年 龄来区分,如下表所示:其中,到达年龄指的是被保险人 原始投保年龄,加上身故或全残 当时保单年度数,再减去1后所 得到的年龄。累计已交保险费分期交付保险费的,“累计 已交保险费”按照身故或全 残时合同的基本保险金额确 定的年交保险费与保单年度 数或交费年期数(以较小者 为准)的乘积计算。一次性 交付保险费的,“累计已交 保险费”按照身故或全残时 合同的基本保险金额确定的 一次性交付的保险费计算。现金价值权益现金价值保单现价合同体现保单贷款巧用贷款可应急需减额交清保额调整保障持续减少基本保险金额按新保额享有保障保险费自动垫交保费垫交持续有效。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号