标题

- 标题

- 内容

中国养老前景调查报告出炉,年轻一代安享退休,需攒155万元,养老储蓄、第三支柱养老年金保险,关键词,幸福人生,品质养老,报告解读——养老储蓄助力幸福人生,养老储蓄、财务健康与幸福感之间的关系,当前社会养老储蓄的主要障碍养老规划目标,构建财务健康,老龄化社会下,社会群体对储蓄持积极态度,场景运用——养老储蓄的四大误区

我还年轻不需要养老储蓄,养儿防老风险社保养老风险,养老规划≠财产规划销售逻辑:养老年金13331,一个借口三个买点、三个卖点,三个拒绝处理一句话促成报告解读,养老储蓄助力幸福人生。

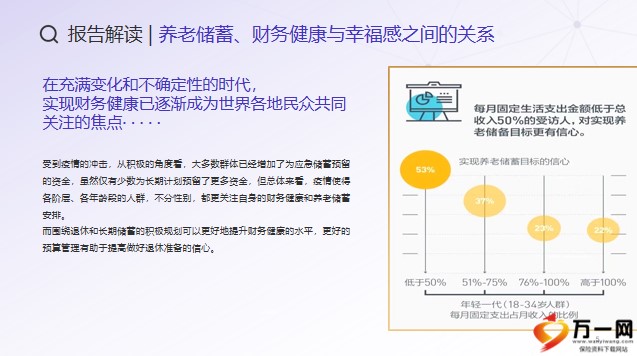

报告解读 | 养老储蓄、财务健康与幸福感之间的关系,良好的养老储蓄是构建财务健康的基石,养老储蓄是财务健康中重要的组成部分,提升个人幸福感是养老储蓄最终的目标,而幸福感与财务状况息息相关。报告解读 | 养老储蓄、财务健康与幸福感之间的关系在充满变化和不确定性的时代,实现财务健康已逐渐成为世界各地民众共同关注的焦点· · · · ·受到疫情的冲击,从积极的角度看,大多数群体已经增加了为应急储蓄预留的资金,虽然仅有少数为长期计划预留了更多资金,但总体来看,疫情使得各阶层、各年龄段的人群,不分性别,都更关注自身的财务健康和养老储蓄 安排。

而围绕退休和长期储蓄的积极规划可以更好地提升财务健康的水平,更好的预算管理有助于提高做好退休准备的信心。报告解读 | 当前社会养老储蓄的主要障碍1、表象障碍:疫情当下收入不足,今年的数据表明,阻碍养老储蓄的最大因素仍是收入不足。在尚未开始储蓄的受访者中,有53%表示他们没有充足的收入为养老做储蓄和准备,比去年增长了3个百分点,这一情况在年轻一代中更为明显。报告解读 | 当前社会养老储蓄的主要障碍2、心理需求:关心当前财务需求,而不是长期计划,几乎三分之二(64%)的年轻一代花更多的时间考虑他们当前的财务需求。

在疫情来袭后,年轻一代他们会暂时牺牲长远的退休储蓄安排来平衡其短期对于疫情所带来的收入降低和开支增长。报告解读 | 当前社会养老储蓄的主要障碍、深层原因:缺乏长期储蓄和投资知识,接近半数的年轻一代仍将退休金及现金存款视作养老储备的主要形式,23%的年轻受访者表示自己缺乏相关技能和知识,导致仅有4%的人期望从商业养老金计划中获得固定收入来资助他们的退休生活,报告解读 |养老规划目标,构建财务健康,强制储蓄:退休储蓄黄金法则。

投资理念:以小见大,复利的力量,退休年龄:养老规划需趁早,年轻一代的平均目标退休年龄为56.5岁,而他们通常在31岁时开始储蓄,35岁及以上平均在43岁才开始储蓄。调查说明中国年轻一代的养老意识和为未来储蓄的行动力在不断增强。假设一名30岁年轻人,年收入为人民币77415元(年轻一代平均工资),要想在60岁时为自己的退休账户增加40.39万其实很轻松,只需每周储蓄74元即可。

养老储蓄法则:假设我们从25岁开始储蓄并准备在62岁退休,建议每年将收入的19%投入储蓄和投资,以期在退休时攒够当年收入9倍的金额。报告解读 |养老规划目标,构建财务健康,以一位年收入为 77,415 元的 30 岁人士为例,并假设年工资增长率为 3.75% ( 通胀率 2%+ 实际工资增长率 1.75%) 和 5% 年投资回报率,不考虑税收。下表显示出如果通过每周减少一小笔非必要开支,为未来的生活积累资产。报告解读 |老龄化社会下,社会群体对储蓄持积极态度。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号