标题

- 标题

- 内容

破解年金保险——工具助力家庭资产配的遵循逻辑,年金保险的八大黄金价值,4.025%年金保险的稀缺,产品优选及典型案例分享,家庭资产配置的逻辑损失性风险,解决没钱问题,支出性风险解决花钱问题,所有性风险解决留钱问题,风险金字塔家庭资产配置逻辑家庭资产配置逻辑,现金支出账户,风险投资账户,金融杠杆账户,长期现金账户3-6个月日常消费支出,储蓄、货币型基金、信用卡以小博大,风险转移账户,保障类保险—意外重疾等,高风险、高收益投资,股票、基金、房产、P2P等,长期现金支出准备,本金安全,债券、信托、年金或两全类保险,年金保险的八大黄金价值。

年金保险的八大黄金价值保险资产:安全,贷款减保:灵活锁定利率:收益,强制储蓄:踏实,收益确定:稳健侧重养老:幸福,传承分配:自主与生命等长:一生无忧,年金保险

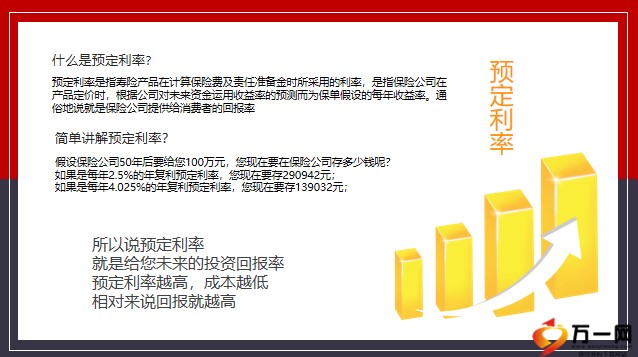

4.025%年金保险的稀缺03,预定利率,什么是预定利率?预定利率是指寿险产品在计算保险费及责任准备金时所采用的利率,是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。通俗地说就是保险公司提供给消费者的回报率

简单讲解预定利率?假设保险公司50年后要给您100万元,您现在要在保险公司存多少钱呢?如果是每年2.5%的年复利预定利率,您现在要存290942元;如果是每年4.025%的年复利预定利率,您现在要存139032元;所以说预定利率就是给您未来的投资回报率预定利率越高,成本越低相对来说回报就越高,锁定利率让你的钱更有竞争力,2013年8月5日放开预定利率标准,历史14年之久的2.5%预定利率被打破,最高预定利率可放宽至4.025%,4.025%预定利率的市场化消费者来说,购买保险产品,所花费的成本将更加廉价。

近期有消息称,监管机构对近期某些预定利率为4.025%的长期养老保险产品的备案申请没有通过,原因是“终身产品,4.025%定价,有较大利率风险”,而银保监(【2019】4号文)对于人身保险产品近期典型问题的通报中也提及某些产品预定利率过高,存在利率风险,要予以调整4.025%预定利率时代即将结束!目前最高预定利率,产品优选及典型案例分享,信泰人寿保险股份有限公司,成立时间:2007年05月公司总部:杭州,注册资本金:50亿,总资产:340亿,综合付能力充足率:135.19%,经营范围: 人寿保险、健康保险、意外伤害保险等各类人身保险业务。

上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。经营区域:浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、宁波、广东、厦门、青岛、深圳、大连等18家分公司,全国统一客服热线及投诉电话: 95365典型案例,产品案例演示:“1025”大学教育金计划,规划的安全性,规划配置的收益性,规划收益的稳定性。

规划中投保人多种风险性教育金规划面临的痛点,什么是“1025”“2”代表的是缴费金额“10”代表的是缴费年数5”代表的是领取金额,投保人华先生30周岁,为自己 0周岁的女宝宝 安安投保“信泰如意享”计划,年交保险费 20000元,交费期 10年,保险期间为终身。华先生同时购买“投保人豁免保费重大疾病保险”,仅需额外交纳 266元,合计总保费20266元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号