标题

- 标题

- 内容

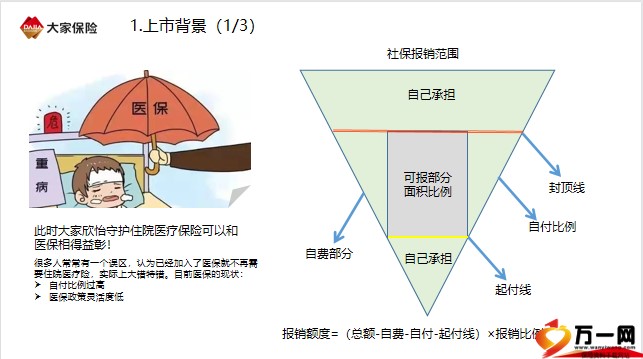

产品简介,大家欣怡守护医疗保险,自费部分,社保报销范围报销额度=(总额-自费-自付-起付线)×报销比例,此时大家欣怡守护住院医疗保险可以和医保相得益彰!很多人常常有一个误区,认为已经加入了医保就不再需要住院医疗险,实际上大错特错。目前医保的现状:自付比例过高医保政策灵活度低1.上市背景(1/3)购买误区,生活见证顾问建议。

年轻人身体好,不需要买住院医疗保险:比如同样是生病需要50万治疗,27岁有10万存款的小王,和隔壁52岁有200万存款的老张,你觉得谁更需要这50万呢?答案显而易见,年轻时候是我们抵御风险较差的时候。你得病了难,周围人更难。我从五岁就大把大把吃药,那会儿我就知道,活着,就不是一件容易的事。 《送你一朵小红花》住院医疗险是医保和重疾险的有力补充,可以用来覆盖那些。

1)意外导致的住院费用2)大额(几十万以上)的住院费用1.上市背景(2/3)1.上市背景(3/3)大家欣怡守护医疗保险与,其他类型医疗保险有什么区别呢?大家欣怡守护住院医疗保险针对客户人群更加广泛,可以补充其他类型医疗保险的一般医疗保险金免赔额,二者相互补充。大家欣怡守护住院医疗保险具有更低的免赔额,保障护航作用更加充足;大家欣怡守护住院医疗保险适用的保障责任中不包括质子重离子医疗费用;代理人在销售过程中,在客户已经购买百万医疗类产品的情况下,可以推荐购买大家欣怡守护住院医疗保险,补充百万医疗类产品短板;大家欣怡守护住院医疗保险也可以自由灵活搭配:大家好卫士意外伤害保险+附加个人意外伤害医疗保险+欣怡守护住院医疗保险(不可选择意外伤害住院医疗保险金)。

大家好卫士意外伤害保险+欣怡守护住院医疗保险(建议客户选择“疾病住院医疗保险金+意外伤害住院医疗保险金”)产品名称:大家欣怡守护住院医疗保险投保年龄:出生满28天—60周岁,续保可至70周岁保险期间:一年,90日,续保无等待期限制,续保条件:不保证续保产品,上一保单年度发生理赔记录的需进入人工核保审核。疾病住院医疗保险金:被保险人在等待期后因发生疾病,经医院的专科医生诊断必须接受住院治疗的,对被保险人住院期间内由此发生的合理且必要的住院医疗费用,本公司在扣除免赔额后按照给付比例给付疾病住院医疗保险金。

被保险人在本主险合同保险期间内开始住院治疗,到本主险合同满期日时仍未结束本次住院治疗的,本公司将继续对本次住院发生的住院医疗费用承担给付疾病住院医疗保险金的责任,但最长不超过本主险合同满期日后30日。(可选)意外伤害住院医疗保险金:被保险人因意外伤害,经医院的专科医生诊断必须接受住院治疗的,对被保险人住院期间内由此发生的合理且必要的住院医疗费用,本公司在扣除免赔额后按照给付比例给付意外伤害住院医疗保险金。被保险人在本主险合同保险期间内开始住院治疗,到本主险合同满期日时仍未结束本次住院治疗的,本公司将继续对本次住院发生的住院医疗费用承担给付意外伤害住院医疗保险金的责任,但最长不超过本主险合同满期日后30日。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号